アコムマスターカードは、アコムが提供しているクレジットカードです。

他のクレジットカードとちょっと毛色が違うのは、カードローン付きという点。

クレジットカードというよりも、ショッピング枠付きのカードローンといった方がいいかもしれません。

審査での電話ヒアリングもしっかりめだし、勤務先や収入についても詳しく調べている印象です。

また、返済方式もリボ払いが基本で、毎月定額をATMから返済するスタイルです。

これを見ると審査も、ショピングメインのクレジットカード発行というよりは、カードローンの金融審査に近い気がします。

とは言えMasterCardブランドが付いたれっきとしたクレジットカードなので、もちろんクレジットカード決済にも使えます。

今回は、アコムマスターカードの現金化で現金を作る方法を解説します。

目次

アコムマスターカードの利用限度額について

アコムマスターカードの利用限度額(ご利用可能額)はアコムのアプリから確認できます。

カード記載の会員番号と暗証番号(もしくはWEBパスワード)でログインできます。

こんな感じで、カードローン枠とショッピング枠に分かれて表示されます。

上の例だと、ショッピング枠が90万円で、その内50万円分をカードローン枠として利用できます。

ショッピングは最大90万円まで使えますが、カードローンで50万円使っていれば、ショッピング枠は40万円までしか使えません。

90万(全体)− 50万(キャッシング)=40万円(ショッピング枠)

という計算です。

ATMで引き出す(カードローン)

アコムマスターカードには標準でカードローンがついています。

なので、キャッシングサービスでATMから現金を引き出すことができます。

引き出し方は、

- セブン銀行ATM(セブンイレブン)で引き出す

- 自分の銀行口座へ振り込みしてから引き出す

の2パターンがあります。

セブン銀行ATM

アコムマスターカードのキャッシングは、セブン銀行のATMで引き出すことができます。

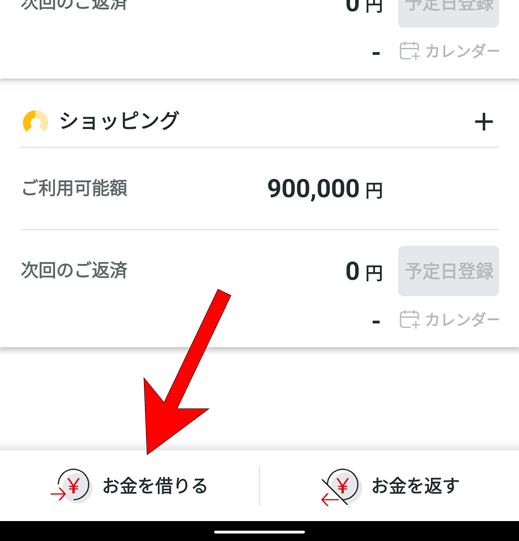

やり方は、アコムアプリの「お金を借りる」メニューを開き、セブン銀行ATMでQRコードを読み込んで、現金を引き出します。

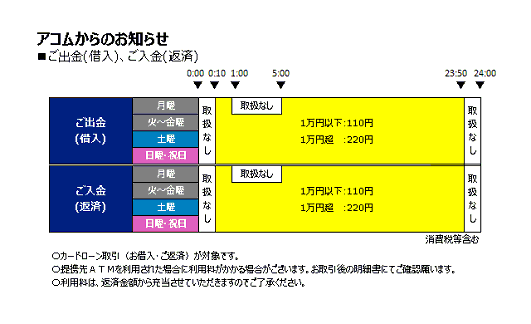

セブン銀行ATMの引き出し手数料として、220円(キャッシング1万円〜)がかかります。

1回で引き出せる金額は50万円(紙幣50枚)までと制限があります。

また、取り扱い停止時間帯があって、毎日23:50〜0:10、月曜日1:00〜5:00は引き出すことができません。

銀行口座へ入金してから引き出す

現金を自分の口座へ入金させて引き出す方法もあります。

やり方は、アコムアプリの「お金を借りる」メニューを開いて、入金先の銀行口座を登録して振り込み手続きをします。

振り込みも即座に反映されて、24時間365日振り込み可能です。

・UFJ銀行・三井住友銀行・みずほ銀行・ゆうちょ銀行

などの都市銀行をはじめ、

・楽天銀行・PayPay銀行

などのネットバンク系でも、

モアタイムシステム対応の銀行口座であれば、即座に入金が反映されて、最寄りの銀行やコンビニのATMで現金を引き出すことができます。

アコムから銀行口座への振り込みには手数料はかかりませんが、ATMで引き出すとき、使っている銀行や時間帯によって数百円の手数料がかかる場合があります。

ショッピング枠を現金化する

アコムマスターカードには、カードローン枠(キャッシング)だけではなく、ショッピング枠もついていますが、利用できる金額は、ショッピング枠の方が大きいです。

僕のもっているアコムマスターカードでも、カードローン枠50万円に対して、ショッピング枠は90万円です。

カードローン枠より大きい額の現金を調達したい場合、カードローン枠を既に使い切ってしまっている場合は、ショッピング枠の現金化が可能です。

ただし、この方法はキャッシングサービスと違い非公式な方法になるため、手数料がかかる点や、アコムの利用規約に違反するリスクがある点は留意する必要があります。

以下に、アコムマスターカードを現金化するための方法2パターンをご紹介します。

1.電子ギフト券を使って現金化する

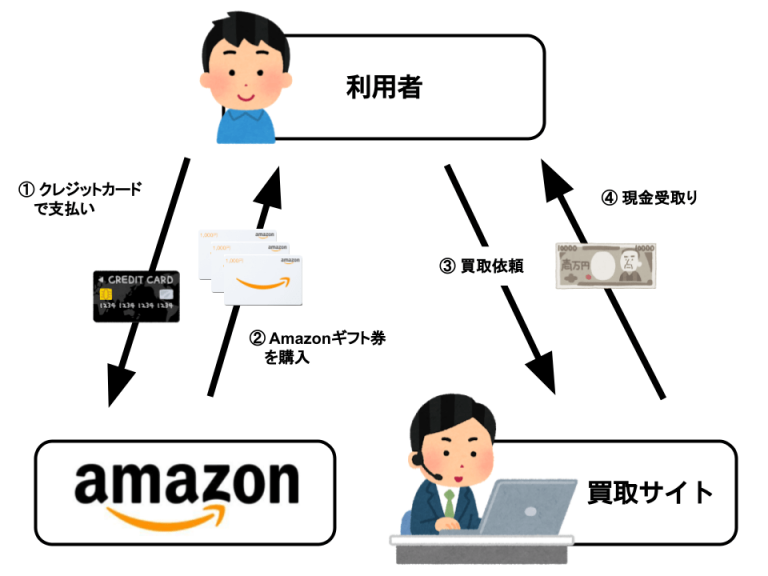

アコムマスターカードを現金化する方法、1つ目は、クレジットカード機能で、電子ギフト券を買って売却する方法です。

アコムマスターカードのクレジットカードは、AppleギフトカードやAmazonギフト券を購入することができて、買い取りサイトで現金化することもできます。

やり方は、

Appleギフトカードであれば、Appleで

Amazonギフト券であれば、Amazonで

購入手続きをして、支払い方法にアコムマスターカードを登録して購入します。

購入したギフト券は、コード番号をメールで受け取ります。

売却するには、電子ギフト券の買い取りサイトを使います。

AppleギフトやAmazonギフトの換金率は85%〜90%くらいが相場で、代金は24時間365日即日振り込んでもらえます。

ただし、電子ギフト券のカード購入は、発行元やカード会社からの監視が厳しくなっていて、高額のギフト券を購入しようとすると、発行に時間がかかったり、カード決済が通らないといったトラブルも起こり得ます。

やるなら2万〜3万円程度にとどめて、連続購入にならないようにするのがおすすめです。

電子ギフト券の高換金率の買い取りサイト

2.現金化サイトを使って現金化する

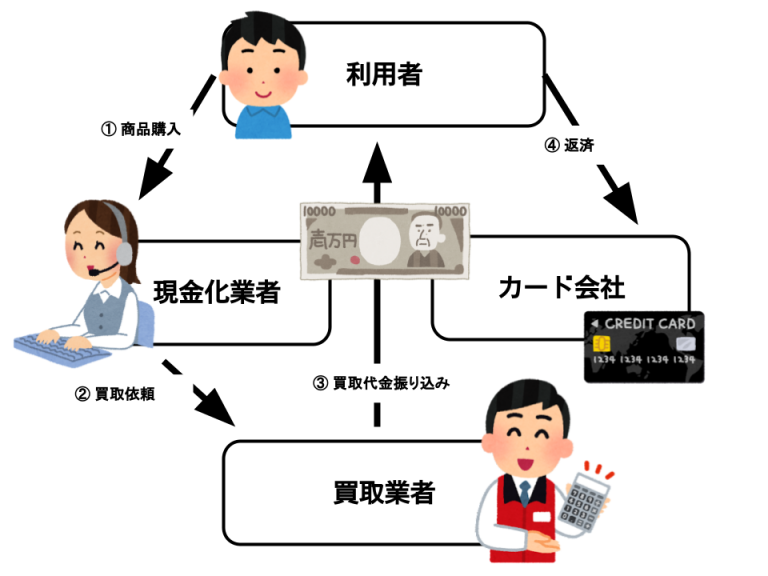

2つ目の方法としては、現金化サイトを使ってアコムマスターカードを現金化させる方法です。

WEB手続きで申し込みから入金まで完結して、即日入金も可能です。

やり方は、クレジットカードと身分証明書を用意して、現金化サイトのホームページから申し込みをします。

利用金額を決めてカードの決済確認が取れれば、代金はすぐに振り込んでもらえます。

仕組みとしては、カードで商品を買ってそれを買い取ってもらうので、ギフト券を現金化する方法と一緒と言えば一緒ですが、一か所の申し込みで入金まで手続きが完結するので、より手間と時間がかからず現金化させられます。

また、購入商品や決済方法もカード会社の監視にかかりづらい工夫がされているので、その点ではカード利用停止のリスクが軽減されるメリットもあります。

ただし、公式のキャッシングサービスとは違い、手数料が別途かかりますので、利用は申込み後の正式な見積を見てから決めることをおすすめします。

夜間帯を除けば、土日祝日でも即日振込みをしてもらえますし、オペレーター対応もあるのでやり方が分からない場合はすぐ聞けるところも利点の一つでしょう。

カードをどこで現金化するか?

手持ちのクレジットカードは現金化サイトを通じて現金化させることができます。

ウェブからの申し込みで利用できて即日の振込にも対応しています。

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP