「ショッピングローンを使いたいけど、審査に通らないかもしれない」

と、不安を抱いている方もいるのではないでしょうか?

ショッピングローンは、クレジットカードと同様に審査が必要なため、人によっては利用できない場合もあります。

ただし、10万円以下の家電製品であれば、過去の金融事故によりブラック属性の人でも、ショッピングローンが通過する可能性大です。

「新しいiPhoneが欲しいな」

「掃除機が壊れちゃったから買い換えたい」

「けど現金やクレジットカード払いは厳しい・・・」

こんな方は、ぜひこのまま読み進めてください。

ショッピングローンの仕組みから、ショッピングローン審査の抜け道まで紹介していきます。

目次

ショッピングローンとクレジットカードの違い

| 比較項目 | ショッピングローン | クレジットカード |

|---|---|---|

| クレジット契約方式 | 個別クレジット (商品ごとに契約) |

包括クレジット (一度の契約で繰り返し利用可能) |

| 審査のタイミング | 購入のたびに審査 | 発行時に一度だけ審査 |

| 利用限度額 | 商品ごとに設定(審査で決定) | 限度額内で繰り返し利用可能 |

| カードの発行 | なし(契約ベース) | あり(カード提示で支払い) |

| 支払い方法 | 分割払い(契約時に回数指定) | 一括・分割・リボ払いなど選択可能 |

| 対応店舗・商品 | 対応店舗・商品が限定される | 実店舗・ネット問わず幅広く利用可能 |

ショッピングローンとは、信販会社に支払いを立て替えてもらうことで、商品を分割で購入できる仕組みで、利用者は、信販会社に対して立替金の返済をしていくことになります。

このように聞くと、「クレジットカードの仕組みとどう違うの?」と、疑問を抱く方もいるかもしれません。

ショッピングローンとクレジットカードの仕組みは混同しやすいですが、主に以下のような違いがあります。

クレジット契約方式が異なる

ショッピングローンとクレジットカードの1番の違いは、クレジットの契約方式にあります。

ショッピングローンの場合は、「個別クレジット」といい、商品ごとに分割払いの契約を交わす形式です。

そのため、商品購入の度に信販会社の審査を受けることになります。

一方、クレジットカードの場合は、「包括クレジット」といい、クレジットカード発行時に審査に通過し会員となれば、その後は都度審査を受ける必要はありません。

限度額内であれば、クレジットカードの提示のみで、繰り返し商品を後払い購入することができます。

カード発行の有無

ショッピングローンは、都度契約となるためカードの発行はされません。

対して、クレジットカードは、一度審査を通過しクレジットカードが発行されれば、そのカードを提示することで繰り返し買い物ができます。

取り扱い店舗・商品の違い

最近ではキャッシュレス化が進み、クレジットカード払いも定着したため、実店舗・オンラインショッピング共に、取り扱い店舗数や商品数が多いです。

しかし、ショッピングローンの場合は、店舗自体が対応していなかったり、商品により対応できないものがあったりと、クレジットカードと比較し、使える場面が限られています。

ショッピングローン審査は「支払可能見込額」の調査が必須

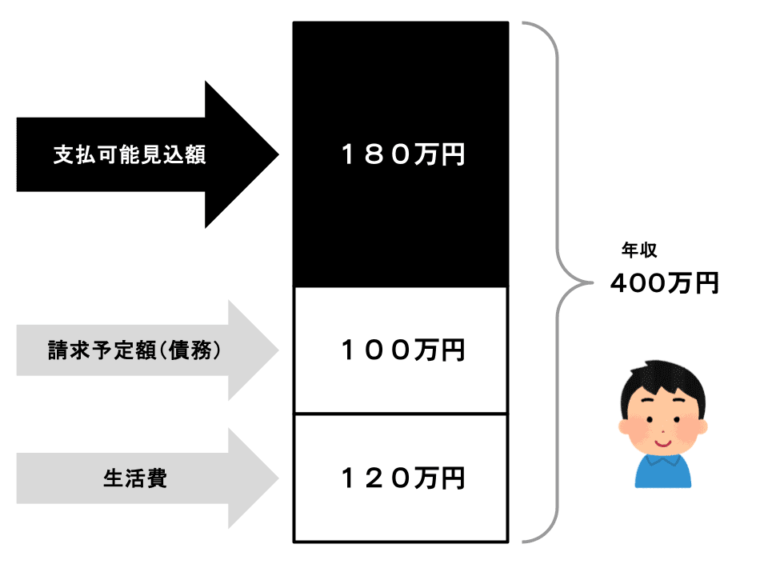

ショッピングローンの審査時には、信販会社に対して、過剰与信防止義務が課されています。

過剰与信防止義務とは、利用者の支払可能見込額の調査を義務づけるもので、平成20年の割賦販売法改正の際に盛り込まれました。

支払可能見込額=年収-年間請求予定額-生活維持費

年間請求予定額とは、個人信用情報機関に登録されている1年間のクレジット請求予定額を指すため、他社のクレジット利用が多い場合は、必然的に支払可能見込額が低くなります。

上記の調査により、支払可能見込額の範囲を超えるショッピングローン審査は通りません。

もちろん、過去に長期の支払遅延や、債務整理によりブラック属性になっている場合も同様です。

ショッピングローン審査に個人信用情報が影響しないケースもある

そうなると、自分はショッピングローンの審査が通らないのではないかと不安に思う方もいるかもしれませんが、一部例外があります。

それは、「少額店頭販売品」に該当するケースです。

少額店頭販売品とは、以下3点に該当する商品となります。

- 店頭販売されている商品

- 10万円以下の比較的低価格

- 生活に必要な耐久消費財(例:家電製品、携帯電話など)

耐久消費財とは、長期間にわたり使用されるものを指します。(参考:政府広報オンライン)

主な耐久消費財には、テレビ・冷蔵庫・洗濯機・エアコン・携帯電話などがあります。(参考:耐久消費財一覧 )

上記に該当する「少額店頭販売品」は、過剰与信防止義務の対象外となっているため、支払可能見込額調査がおこなわれません。

そのため、過去に金融事故をおこした場合や、現在他社のクレジット利用が多い場合でも、審査に影響することがないといわれています。

ショッピングローン審査に不安がある場合は10万円以下のスマホや家電を選ぶ

つまり、ショッピングローン審査に不安がある場合でも、10万円以下のスマートフォンや家電製品であれば、ローンを組み分割払いで購入できる可能性が高いのです。

ただし、ここで一点だけ注意すべきことをお伝えします。

それは、過去にスマートフォンの支払い遅延の履歴がある場合です。

少額店頭販売品は過剰与信防止義務の対象外ではありますが、これはあくまでも義務がないことを示しているだけに過ぎず、状況によっては個人信用情報を確認する可能性は十分考えられます。

実際のところは、利用者の状況により変動がある点も理解しておきましょう。

ショッピングローンを提供している信販会社比較

信販会社系のショッピングローンとして、

- オリコ(Orico)

- ジャックス(JACCS)

- アプラス(Aplus)

を比較してご紹介します。

クレジットカードの審査とは別なのでクレジットカードを持てない人でも利用可能です。

また、これらショッピングローンが実際に使える家電量販店もまとめてあります。

店頭・WEB共に利用可能で、10万円以下の耐久消費財の購入もできます。

| 項目 | オリコ(Orico) | ジャックス(JACCS) | アプラス(Aplus) |

|---|---|---|---|

| 審査 | オリコ独自の与信審査 信用情報機関照会 |

ジャックス独自審査 信用情報機関照会 |

アプラス独自審査 信用情報機関照会 |

| 審査時間 | 数時間〜1営業日 | 最短即日〜1営業日 | 即日〜翌営業日 |

| 申込み方法 | 店頭・Web (Orico Webクレジット) |

店頭・Web (WeBBy ウェビー)・電話 |

Web申し込み中心 (店舗は少ない) |

| 分割回数 | 最長84回 | 最長84回 | 最長60回 (店舗により異なる) |

| 金利(目安) | 年6〜15%(販売店によりキャンペーンあり) | 年6〜15%程度(無金利キャンペーンあり) | 年6〜18%(最長60回/実質年率変動) |

| ボーナス併用 | 対応 | 対応 | 対応(条件は店舗ごと) |

| 手数料負担 | 店舗が負担するキャンペーンあり | 店舗が負担する無金利キャンペーン多数 | キャンペーンは少ない傾向 |

| 使える主な店舗(家電) |

ビックカメラ/パソコン工房/ Joshin/Apple など |

ヤマダ電機/パソコン工房/ Joshinなど |

XPRICEなど中堅通販 |

| 特徴 | 家電・パソコン通販との提携多数/Web完結型 | 家電量販店との提携が多く信頼性高い | 導入ハードルが低く、中小通販で多く使われる |

ショッピングローンの利用は返済計画を立ててから

ショッピングローンは、とても便利なものです。

手持ちの現金が少ない時に、スマートフォンや家電製品が想定外に故障してしまったときや、事情があり手元の現金を使いたくないときなどに、とてもありがたいシステムです。

しかし、利用の前には、しっかりと返済シミュレーションをおこないましょう。

分割払いで1回あたりの支払金額が低くなり感覚が麻痺しがちですが、支払総額は何も変わりません。

むしろ、分割回数が多くなれば、その分金利がかかってきます。

後々お金のやりくりが苦しくなり後悔したり、支払いが滞ってしまったりしないように、勢い任せで利用せず、一度冷静に検討してから利用するようにしましょう。

最も簡単なカード現金化の方法とは?

ネットのカード現金化サイトであれば、申し込み一つで、決済から振込みまですべての手続きが完結します。

初心者だと商品選びを間違えたり、カード停止になったりとトラブルに巻き込まれやすくなります。

利用に不安がある人は、申し込みのとき無料で見積もってもらうこともできます。

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン