クレジットカード現金化はクレジットカードのショッピング枠を使って買い物をし、現金に換えてくれるサービスです。

返済はクレジットカード会社からの引き落としになるので、現金化業者へ支払う必要はありません。

例えば、現金化サイトで10万円決済して、8万円入金された場合、カード会社への返済が10万円となります。

カード現金化による返済額が決済額以上のになることはありませんが、返済額が入金額以上になることが一般的ですので、カードの引き落としの期限と、引き落とし金額の管理には十分注意する必要があります。

また、カードによっては、分割払いやリボ払いを使うこともできます。

その場合、カード決済をする時に支払い回数を選ぶのではなく、カード会社が用意している「あとリボ」「あと分割」などを使って手続きをする必要があります。

分割やリボ払いは、月々の支払い額が少なくなる反面、金利がかかるため、支払い総額が利用金額より多くなるので使いすぎには注意が必要です。

目次

返済はクレジットカード会社のみでOK

クレジットカード現金化は、現金化業者からお金を借りるサービスではありません。

ですから、返済はカード会社へ行い、現金化業者へ返済する必要はありません。

現金化業者へは手数料は、入金されるときに天引きされているので、別で支払う必要はありません。

換金率80%なら、20%の手数料を現金化業者へ支払って80%の額が入金されることになります。

もし、振込後に業者からなんからの手数料支払いを要求されたとしても、支払う必要はありません。

最終的に返済は、利用者とカード会社間で行われ、所定の返済日に引き落としで返済することになります。

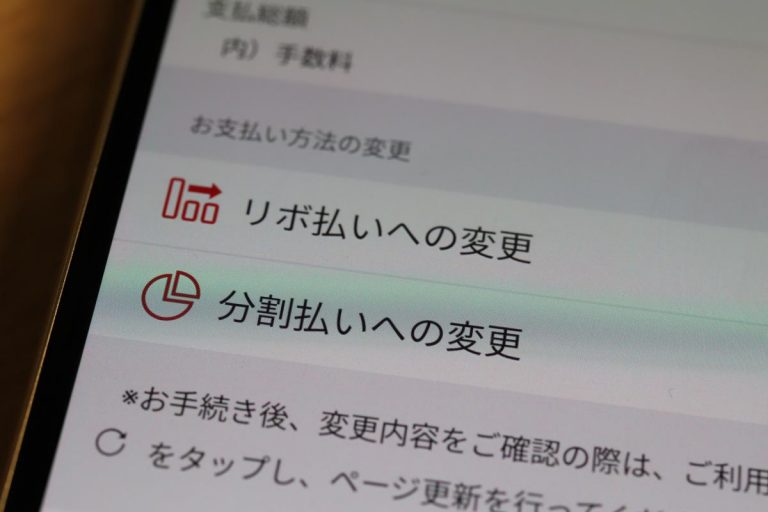

クレジットカード現金化にリボや分割は使える?

現金化業者でカード決済をする場合に使える支払い方法は、一般的に、一括払い(翌月1回払い)のみですが、クレジットカード付帯の支払い方法を使って、分割払いやリボ払いに変更することも可能です。

クレジットカードに付帯する支払い方法の種類を見てみましょう。

一括払い

利用した分全額を、翌月に1回で返済します。

カードで100,000円の買い物をしたら、翌月の返済日に100,000円の引き落としがかかって1回ですべての返済が完了し、金利はかかりません。

返済期限はカードにもよりますが、「末締めの翌月27日払い」のように設定されていたとして、例えば、1月1日にカード決済をしていたら、返済は2月27日の引き落としとなります。

決済したタイミングにもよりますが、最長で2ヶ月弱の返済を先送りすることができて、金利もかからないというメリットがあります。

その反面、大きな金額を利用したときには、一度に支払う金額が大きくなるというデメリットもあります。

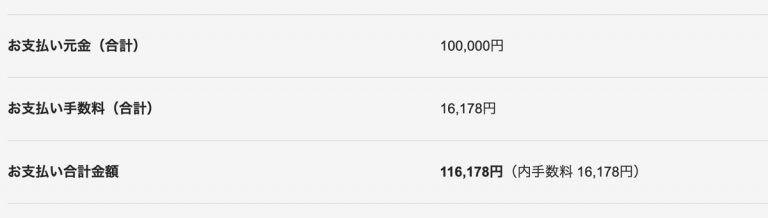

分割払い

利用した分を、数回に分けて返済する方法です。

返済回数は、カードにもよりますが、3・5・6・10・12・15・18・20・24・30・36回を選択することができて、支払い回数に応じた金利がかかります。

例えば、JCBカードで、100,000円利用して、24回払いで返済するとしたら、合計116,178円の返済となり、金利が16.2%程度かかる計算です。

毎月の返済額は少額に抑えられるメリットがあるものの、回数が増えるごとに金利が高くなるデメリットがあります。

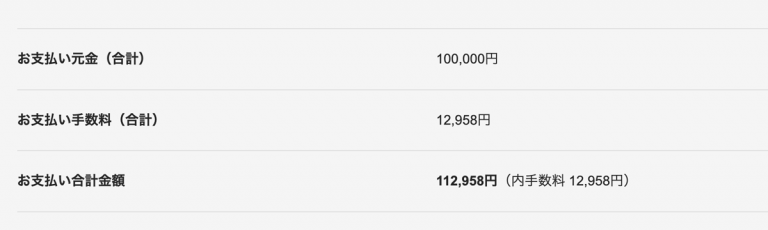

リボ払い

利用した分を、毎月一定額で返済する方法です。

リボ払いも分割して支払いするのに変わりありませんが、分割回数ではなく毎月支払う金額を固定する点に違いがあります。

例えば、JCBカードで100,000円利用して、元金月々5,000円のリボ定額コースで返済した場合、返済回数24回で、合計112,958円の返済となり、金利は13%程度かかる計算です。

リボ払いの利用限度額の範囲内なら何度でも追加利用できますが、その度に元金が増えて、意図せずリボ払いを使い続けることにもなりかねないので注意が必要です。

1回の支払い額を固定することによって返済管理はしやすくなりますが、残債が把握しづらく継続的に利息を払い続けることになる恐れがあります。

カード現金化の支払いをリボ・分割に変更するには?

現金化サイトでクレジットカード現金化をするとき、選べる支払い方法は通常、一回払いのみです。

しかし、使うカードによってはあとから分割払いやリボ払いに支払い方法を変更することができます。

あとからリボに変更する手順は、カード会社によっても違いますので、参考に楽天カードの「あとからリボ」の変更方法について解説します。

楽天カードのあとからリボ変更方法

- マイページへログイン

- あとからリボのメニューを開く

- 決済を選ぶ

楽天カードののホームページ(もしくはアプリ)からマイページにログインします。

お支払いサポートの「あとからリボ払い」のメニューを開きます。

カードの利用履歴が出るので、リボ払いに変更したい決済を選択して「申し込みを確定する」を選択します。

あとリボ、あと分割への変更方法は、カード会社によって違いますが、どこのカード会社でも専用のウェブサイトやアプリが用意されていて、そこから変更できるのが一般的です。

楽天カードのようにカード発行時に会員登録が済んでいるカードもあれば、マイページを利用するときにはじめて会員登録が必要になるカードもあります。

また、マイページの「あとからリボ」のメニューから手続きする以外にも、ご利用明細のページに「リボへ変更する」や「お支払い金額調整」などのメニューが表示されていて、そこから変更手続きをする場合もあります。

一部のカードでは、サポートダイヤル(カード裏面の電話番号)で「あとリボ」、「あと分割」の設定を受け付けてくれるカードもありますが、最近ではカードに電話番号が記載されていない場合も多いですし、電話しても自動音声による対応で目的のメニューにたどり着けないこともあります。

なので、各カード会社公式サイトのマイページを利用することをおすすめします。

カード会社のマイページについては、各カード会社のホームページをご確認ください。

- 三井住友カード

- JCBカード

- 楽天カード

- セゾンカード

- オリコカード

- dカード

後から分割払いに変更することはできません。リボ払いのみです。

後から分割払いに変更することはできません。リボ払いのみです。

あとリボ・あと分割が出来ないケースは?

カードの種類や、利用状況によってはあとリボやあと分割が使えないこともあります。

以下の項目に該当する点がないかご確認ください。

- あとからリボの機能がない

- あとからリボの変更期限が過ぎてる

- カード決済がまだ利用明細に反映されてない

- 既にリボへ設定済み

- 利用限度額を超えてる

- 一時増枠中

カードによっては、「あとからリボ」、「あとから分割」の機能がついていない場合があります。

機能が使えるかどうかは、「○○カード あとリボ」などで検索して、利用カード会社のウェブサイトを確認してください。

返済日が近づくと、あとからリボへの変更の受付が停止されます。

期限前に変更手続きをする必要があります。

逆に早すぎてリボへの変更が出来ないこともあります。

カードで決済をしてから利用明細に反映されるまで、2日〜3日かかる場合がありますので、その場合、利用明細に反映されるのを待ってから手続きをします。

既にリボ払いに変更済みだったり、事前にリボ払い(自動リボなど)の設定がされている場合は、あとからリボへの変更はできません。

リボ払いで使える利用限度額を超えている場合は、あとからリボは使えません。

リボ払いの限度額と利用中の金額を確認してから使うようにしましょう。

利用限度額の一時増枠をしている場合、あとからリボの機能がが使えないことがあります。

リボや分割への変更期限は?

返済方法をリボ払いや分割払いに変更できる、申込み期限があります。

いつまでに申し出れば間に合うのでしょうか。

例えばライフカードで、3月1日に買い物した分は4月27日に引き落としになりますが、あとリボ・あと分割への支払い方法の変更受付の締切は4月19日(8日前)までとなります。

これは、カード会社によって異なるのと、引き落としの金融機関によっては早めに期限がくる場合もあります。

具体的には、自身のカードと引き落とし金融機関の組み合わせで、期限がいつになるか決定されるので、それを確認するしかありません。

ただし、ざっくりいうと、あとリボの変更期限は、引き落とし日の5日~10日前までとなっていることが多いようです。

余裕をもって「引き落とし日の10日前」までと思っておけば大丈夫です。

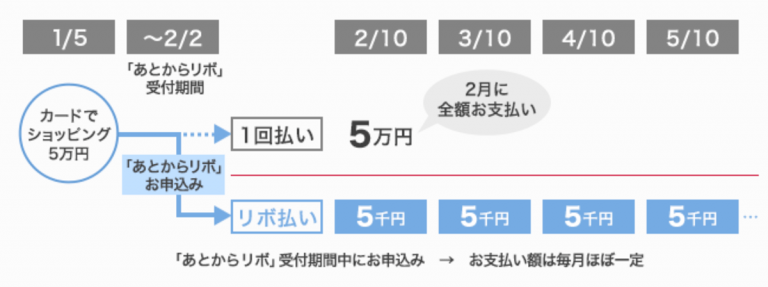

事前にすべての支払いをリボ払いに?

現金化する際の支払いをリボ払いに変更するには、クレジットカードの自動リボ機能を使う方法もあります。

カード会社によって、

・いつでもリボ

・自動リボ払い

・まるごとリボ

・オートリボ払い

などの名前がありますが、機能はだいたい一緒です。

自動リボ払いを予め設定しておくと、どこでカード決済しても、すべての決済が自動的にリボ払いの扱いになります。

あとリボと違って、事前に設定しておくので、変更のし忘れの心配はないし、決済時に支払い回数を気にする必要もありません。

やり方は、カード会社のアプリやマイページから自動リボの設定を有効にしてからカード決済をします。

自動リボ登録から適用されるまでに時間がかかる場合があるので、前もって登録を済ませて、適用されたのを確認してから目的のカード決済をする必要があります。

注意点として、一度、自動リボでリボ払いに変更された決済は、あとから一括払いに戻すことができない場合があるのと、すべての決済がリボ払いになってしまうので、予期せぬ分までリボ払いになって、リボ払い手数料の負担が重くなるというデメリットもあるのでご注意ください。

クレジットカードの返済日はいつなのか?

そもそも、クレジットカードを使ったあと、返済日がいつになるのか気になりますよね。

特に高額な決済をしたら、いつまでにお金を準備しなければならないのか気になるところです。

ここで重要となるのが締め日です。

まず、主要なクレジットカードの締め日と返済日の関係を見てみましょう。

| 締め日 | 引き落とし日 | |

|---|---|---|

| 三井住友カード | 毎月15日締め 毎月末締め |

翌月10日払い 翌月26日払い |

| JCBカード | 毎月15日締め | 翌月10日払い |

| ダイナース | 毎月15日締め | 翌月10日払い |

| UCカード | 毎月10日締め | 翌月5日払い |

| セゾンカード | 毎月10日締め | 翌月4日払い |

| MUFGカード | 毎月15日締め | 翌月10日払い |

| DCカード | 毎月15日締め | 翌月10日払い |

| ニコスカード | 毎月5日締め | 当月27日払い |

| 楽天カード | 毎月末締め | 翌月27日払い |

| イオンカード | 毎月10日締め | 翌月2日払い |

このように、「今月○日までに使った分を、翌月の○日に支払う」という返済スケジュールになっていることが一般的ですが、カード会社ごとに締め日と引き落とし日が異なります。

カード決済をした金額の支払いがいつになるか、具体的に知るためには、

・カードを使った日

・締切日

・引き落とし日

を把握する必要があります。

例えば、三井住友カードで、毎月15日締め、翌月26日払いに設定されていて、1月15日に現金化でカード決済をしたなら、その代金の支払いは、2月26日の引き落としになります。

それと、返済日を正確に把握するためのポイントがもう1つあります。

それは、カード決済日が遅れる可能性についてです。

クレジットカード決済を行うと、お店の決済端末からカード会社に決済情報が送られて利用履歴に反映されますが、決済情報はカード決済をした当日に反映されるとは限りません。

現金化サイトなどでは海外向けの決済端末を使っていることが多く、決済情報の通知に1日〜2日かかる場合もあり、実際の買い物が15日でも、決済の反映は16日になるという場合もあります。

クレジットカードで決済をしたデータが、すぐにカード会社へ送られるとは限らないので、誤差がでる可能性を頭にいれておくと良いでしょう。

1日ずらせば1ヶ月先延ばし?

もし、返済期限をできるだけ先延ばしさせたいなら、締め日を跨いで決済日を遅らせることで、返済日を先延ばしにすることができます。

たとえ一日でも締め日を過ぎた利用額は、翌月以降の引き落としにされます。

例えば、「毎月15日締め、翌月10日の引き落とし」のカードを使っていたとして、1月15日に買い物すれば2月10日の引き落としになりますが、1日待って16日に買い物をすれば翌々月の3月10日まで支払日が先延ばしされることになります。

15日に決済→翌月10日(26日後)の支払い

16日に決済→翌々月10日(56日後)の支払い

このようにカード決済日を1日変えるだけで、返済期限が30日以上長くすることができます

もちろん、決済と締日のタイミングが合えばということですが、うまく使えば、リボや分割払いを使わなくても、返済計画に余裕をもたせることができます。

カード現金化の返済に分割・リボを使うデメリットとリスク

分割払い・リボ払いを使うメリット、デメリットをまとめると以下の通りです。

メリット:

- 返済期限を先延ばしにできる

- 月々の返済額が減る

デメリット:

- 金利がかかり返済総額が増える

- 使っている金額が把握しづらくなって返済が長期化する

リボ払い・分割払いは、確かに返済を先延ばしにする効果があるので、一時的な資金繰りには都合がいいかもしれません。

しかし、リボや分割を使えば、当然、金利がかかります。

さらに、クレジットカード現金化をしていれば、業者から天引きされる手数料もあるので、返済負担はさらに大きくなります。

リボや分割を使っていると、月々口座から引き落とされる返済額が少なくなるので余裕があるように感じられるかもしれません。

しかし、だからといって更にカードを使い続けていれば、さらに残債が増えて、どこまでが何なための出費だったのかわからなくなり、返済が長期化するリスクもあります。

そうならないためにも、特にクレジットカード現金化をするような場合、できるだけ一回払いで支払うようにして、もし、分割払い・リボ払いを使うときは、月々の返済額をできるだけ大きめ(返済回数は少なめ)にして、短期間で返済が終わるようにすることをおすすめします。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP

分割払いやリボ払いもできる?