ペイディカードは新規発行が終了となりました。

既存のペイディーカードも2025年9月30日をもって終了となります。

その他の後払いアプリを探したい場合はこちらの記事を参照ください。

ペイディの審査と一言で言っても、本人確認する前の「ペイディ(ノーマル)」と本人確認したあとの「ペイディプラス」は審査方法も審査基準も違います。

まず、はじめにペイディのプランと機能の違いについて整理しておきましょう。

ペイディは本人確認のある・なしでサービスプランが変わります。

本人確認ありの「ペイディプラス」が本サービスで、

本人確認前の「ペイディ(ノーマル)」は、お試し版

といえば分かりやすでしょうか。

利用限度額や返済回数にも違いがあります。

こうした違いを踏まえた上で、ペイディの審査について解説していきたいと思います。

なお、ペイディあと払いの現金化について知りたい人はこちらも一緒のご参照ください。

目次

ペイディあと払いの申し込み条件は?

ペイディの申し込み条件は以下の通りです。

- 18歳以上(20歳未満は親の同意が必要)

- 国内発行の携帯電話番号を持っている

- メールアドレスを持っている

- 運転免許証またはマイナンバーカードを持っている

- 日本在住であること

それほど厳しい基準ではないので、成人の日本人であればほぼクリアできるでしょう。

クレジットカードだと、これに加えて「安定した収入があること」が条件に含まれてたりしますが、ペイディでは収入や職業に関する条件はありません。

つまり、無職や専業主婦でも申し込みできるということになります。

ただし、この条件を満たしていれば誰でも審査に通るかといえばそうではなく、別途、個々人の信用調査は行われていて、それによっては審査落ちする場合もあります。

信用情報よりもペイディの利用実績が重要?

通常、クレジットカードの審査にはCICなどの信用情報機関の情報が使われます。

そのため、過去に返済が滞っていたり債務整理をしている、いわゆる金融ブラックだと審査に通りません。

では、ペイディはどうかというと、審査のためにCICの照会があることが利用規約に明記されています。

2.申込者等に係る本契約に基づく個人情報等、客観的な取引事実が、当社の加盟する個人信用情報機関に下表に定める期間登録され、当社が加盟する個人信用情報機関及び当該機関と提携する個人信用情報機関の加盟会員により、申込者等の支払能力・返済能力に関する調査のために利用されることに同意します。

項目\会社名 株式会社シー・アイ・シー 株式会社日本信用情報機構

ペイディの審査基準も、ショッピングローンやクレジットカードと同じかと言えばそうでもなく、そうした既存のローンサービスとは一線を画する審査方法がとられているようです。

実際に債務整理中であったり、返済延滞のせいでクレジットカードが作れないという人でもペイディの枠をもらえたという人も多くいます。

そうした人たちの口コミを見てみると、総じて、信用情報よりもペイディの利用実績が審査に影響していることが伺えます。

ペイディノーマル(本人確認なし)の審査は?

ペイディには、ペイディ+やペイディApple専用枠の前段階として、本人確認なしで利用できるペイディ(以下、ペイディノーマル)があります。

ペイディノーマルは、主にAmzonやラクマなどで使えますが、電話番号とメールアドレスの入力のみで利用が可能なので、実質的には審査不要で利用できる後払い決済といってもいいでしょう。

ただし、利用限度額は非公開になっていて、決済時に都度審査があるので、買ってみるまで使えるかどうかは分かりません。

ペイディノーマルの決済時の審査基準は、

- ペイディの利用実績

- 購入商品の種類

- 購入商品の金額

などによって判断されています。

登録した初月はペイディ内での利用実績が少ないので、使える金額も少なめに設定されています。

1回2〜3000円くらいが目安です。

利用金額を精算して返済すれば利用実績も蓄積されていきます。

実績を2〜3ヶ月くらい積んでいくと4ヶ月目には2〜3万円くらいの買い物もできるようになっていきます。

ただし、利用実績があっても、換金性の高いものを購入しようとすると、決済でNGになる可能性はあります。

ペイディノーマルの都度決済で否認されやすい商品は、ゲーム機、ゲームソフト、スマホ、Apple製品などです。

こうした商品は換金性が高く、現金化にも使えるため、日用品や食品などとくらべて審査基準も厳しく設定されています。

もし、ペイディの決済で否認された場合、購入商品を選び直して、金額を下げると決済が通る場合があります。

ペイディプラスの審査基準

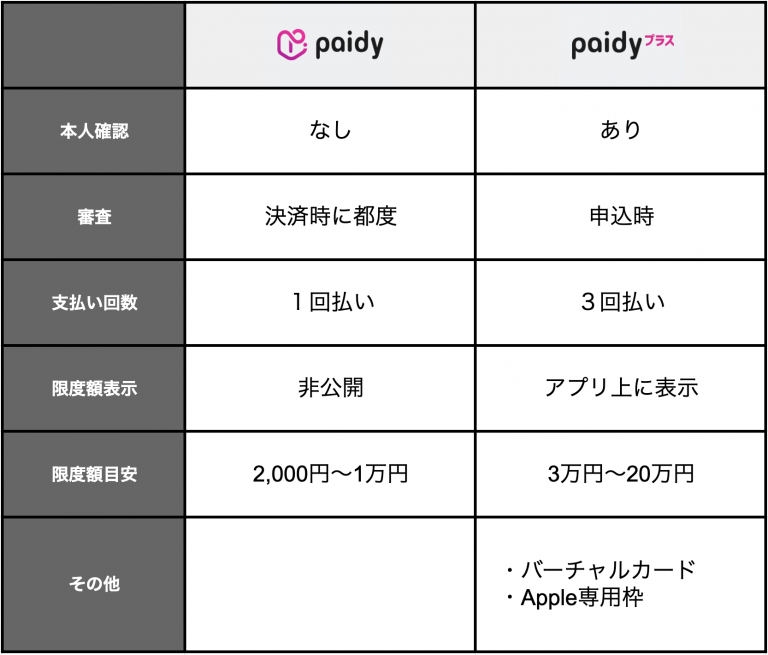

ペイディプラスは、身分証明書による本人確認をすると使えるようになります。

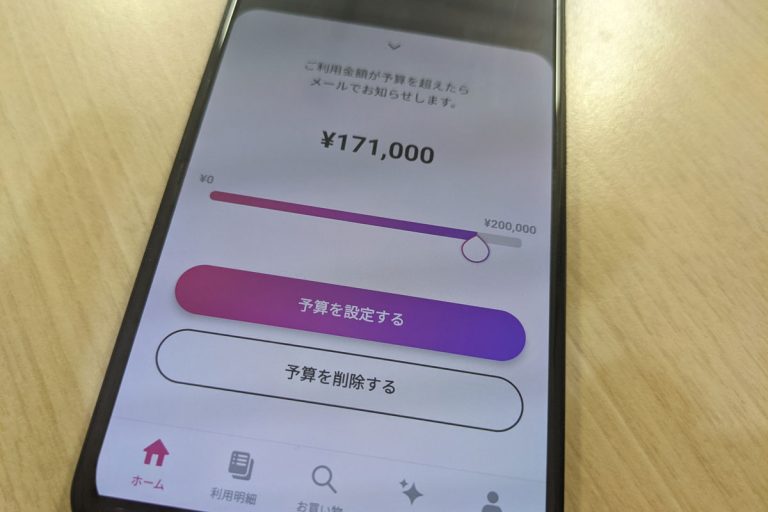

ペイディノーマルと違い、アプリ上に利用限度額が表示されて、その限度額の範囲内で買い物をすることができるようになります。

利用限度額は、利用実績によっても変わりますが3万円〜20万円とペイディーノーマルと比べて高額です。

また、ペイディプラスにすることで

- バーチャルカード(ペイディカード)

- ペイディApple専用枠

- 3回あと払い

などの追加機能も利用できるようになります。

ペイディの利用規約を見ると、審査にCICの照会があることが明記されています。

本人確認をすることでCICへの照会が可能になり、より厳密な審査を通して、高額な与信と高機能なサービスを利用できるようになります。

ペイディの審査が甘いと言われる理由

ただし、ペイディプラスの審査が、クレジットカードやカードローンと同様の厳密な金融審査をしているかといえばそうでもありません。

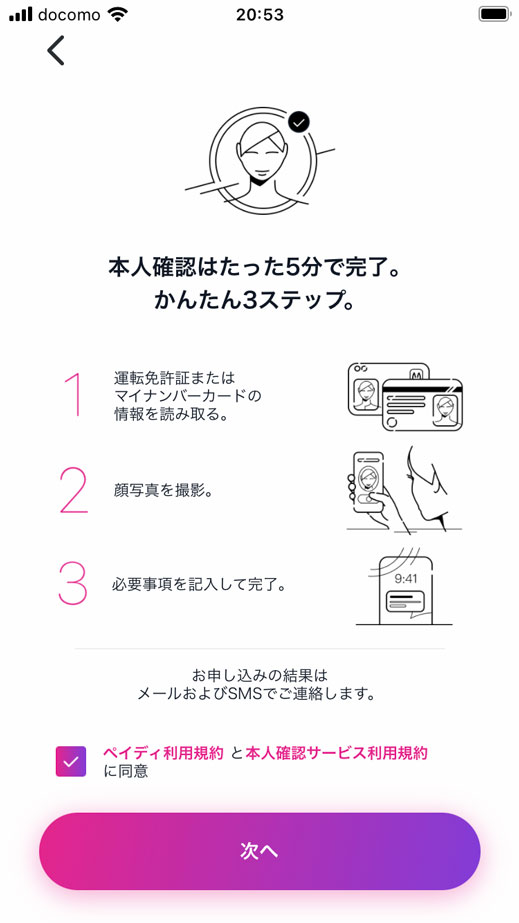

ペイディプラスの申込みは、アプリから必要事項を記入して、アプリ上で身分証による本人確認をして、審査結果は数分ですぐにかえってきます。

CICなどの第三者機関を通した審査にしては審査結果がでるのが早すぎるので、おそらくペイディ内の独自審査である程度の与信はできていると考えるが妥当です。

実際に、過去に延滞や債務整理などの履歴があってクレジットカードが作れないという人でも、ペイディプラスの審査には通ったという人は少なくありません。

こうしたことからもペイディは審査が甘いと言われているわけです。

後から減額や利用停止されることもある

ペイディは審査に通りやすく、よっぽどのことがない限り「ペイディノーマルで実績を積む」→「ペイディプラスに申し込む」のパターンで審査に通ります。

しかし、その分、途上与信は厳しく設定されています。

ペイディは、一度審査に通って枠が与えられても、使っているうちに途上与信が行われて、枠を減額されたり利用停止になったりすることがあります。

具体的には、

- 残枠があるのに買えない

- ペイディプラスを解除される

などの症状です。

残枠があるのに買えない

残枠があるのに決済で弾かれてしまう場合は、別の商品にしたり、金額を低いもので試してみると購入できる場合があります。

理由は、

「換金性の高いものを買って現金化の疑われて」

という場合が多いようです。

換金性の高いものを購入しようとしたり、バーチャルカードで電子ギフト券を購入しようとしたり、海外のサイトで決済をしようとした場合も利用制限がかかって決済が通らない場合があります。

ペイディプラスを解除される

また、ペイディプラスを解除されて、ペイディノーマルへランクダウンされるという利用制限もあります。

こうした利用制限がかかる理由は、

「支払いが遅れて」

「CICを照会されて」

などがありえます。

支払いは1ヶ月遅れたくらいなら大丈夫ですが、長らく支払いが滞ると利用制限が課せられます。

また、途上与信でCICの照会があり、改めて利用の制限がかけられたという場合も有りえます。

ペイディプラスの解除は、一度されると再審査は難しくなります。

通常のペイディノーマルは使えるので、しばらく利用実績を作りつつ再度、ペイディプラスの申し込みができるのを待つしかありません。

まとめ

ペイディには、ペイディノーマルとペイディプラスの2つのプランがあります。

ペイディノーマルは、本人確認なしで電話番号のみの利用できるので実質的には無審査で利用できるのに等しいです。

ただし、枠は少ないし購入できるものも限られています。

もっと枠の大きいペイディプラスを使うには本人確認が必要になります。

バーチャルカードも使えるようになるし、Apple専用枠を使えばApple製品もも購入できます。

ペイディプラスの審査は、金融審査よりも独自審査に重きをおいていてペイディでの利用実績が大きく影響します。

ペイディの審査については、ある程度ハードルが低くなっているのでクレジットカードとかと比べれば審査には通り易いと思いますが、後から途上与信をされて減枠をされたり、ペイディプラスを解除されたりというケースもありえます。

あと払いアプリを現金化できるサービスは?

最近はあと払いアプリを現金化してくれるサービスもあります。

なかなかに便利だったのは以下のサイト。

使い方は、Paidyやメルペイなどのあと払アプリをスマホへインストールして、バーチャルカードを発行しておけば、あと払い枠を現金化して振り込んでもらえます。

バーチャルカードのカード番号が発行されていること(Paidyカードやメルペイスマート払いなどへ登録済み)が条件となりますが、それさえあれば審査は不要ですし、自分で現金化するのに比べても手間もかからず入金も早いです。