ファミペイは、あと払い機能付きのスマホ決済アプリの一つ。

ファミマでの支払い以外にも、カード払いやメルカリなどの提携アプリ内での決済にも対応していて、返済方法もリボや分割払いなどクレジットカードさながらの機能が備わっています。

ファミペイは、単なるコンビニ決済アプリの枠を超えた、スマホ用クレジットカードアプリとも言えます。

当ブログでもリリース当初からファミペイを追いかけていますが、地味にリニューアルを重ねていて、最近ではだいぶ洗練されてきた印象です。

というわけで今回改めて、ファミペイ・ファミペイ翌月払いについて調べてみましたので最新版としてご紹介したいと思います。

もちろん、一般的な機能紹介にとどまらず、「翌月払いの現金化」や「翌月払いの増枠のコツ」などのディープな解説に加え、「スキップ払いや分割払いなどの返済方法」についても解説していきます。

目次

ファミペイ翌月払いを現金化するには?

ファミペイ翌月払いは、枠内で買い物ができて代金は後日精算となるため、ある種クレジットカードショッピング枠のような性質をもっています。

キャッシングのように現金を引き出すことはできないので、現金化しようと思ったら、ファミペイで何らかの商品を購入して売却するなど、間接的な現金化に限られます。

ファミペイ翌月払いの少額な枠でも購入できて、換金性の高いものをいくつかピックアップしたのでご紹介します。

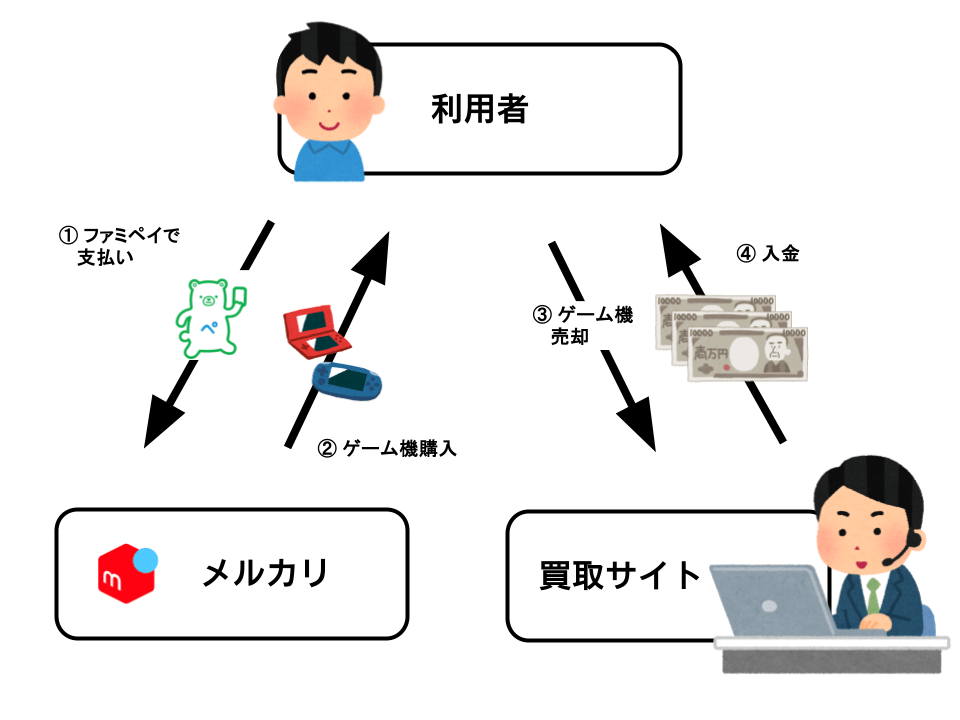

ファミペイはメルカリでも使える

意外と知られていないかもしれませんが、実はファミペイはメルカリでも使うことができます。

メルカリでファミペイ払いを使って、換金性の高い商品を購入すれば現金化させることも可能です。

もちろん、翌月払いを設定させたファミペイでも支払い可能です。

メルカリで買える換金性の高いもので、ファミペイ翌月払いの少額残高でも買えるものと考えると

・レターパック

・ゲームソフト

などが考えられます。

レターパック:

レターパックはメルカリで買えるほとんど唯一の金券で、そのまま金券ショップへ持ち込んで換金してもいいですし、もう一度メルカリへ出品して現金化することも可能です。

ゲームソフト:

また、ゲームソフトも少額ながら換金性が高く、再販したときに値段が落ちづらい商品の一つです。

メルカリへ再出品して換金することも可能ですし、買取業者ならゲオやTSUTAYAなどの街の買取店に販売するほか、ゲームソフトの新品買取サイトへの売却も考えられます。

ただし、街の買取店での換金率は60%〜70%と低めで、また、メルカリへの出品だとすステム手数料と送料がかかるため、最終的な換金率は70%〜80%程度に落ち着くと見ておいた方がよさそうです。

換金率を重視するなら店舗数は少ないですが、新品未開封品対応の買取店を使ったほうがいいかもしれません。サイトの情報をチェックして買取強化タイトルを狙えば、換金率80%〜90%程度が見込めます。

| 売却先 | 換金率 |

|---|---|

| 大手買取店 | 60%〜70% |

| メルカリ | 70%〜80% |

| 新品買取店 | 80%〜90% |

[ゲームソフト]

・Nintendo Swtich パタポン 1+2 リプレイ:3,800円

[再販時の送料]

・ゆうパケットポストmini:180円

—————————

経費計:3,880円

新品買取サイト買取価格参考:3,300円

換金率85%

[ゲームソフト]

・Nintendo Swtich パタポン 1+2 リプレイ:3,800円

[再販時の送料]

・ゆうパケットポストmini:180円

[再販時の手数料]

・メルカリ手数料:380円

—————————

経費計:4,460円

新品買取サイト買取価格参考:3,300円

換金率75.6%

新品買取業者:

家電買取 ルデヤ

https://kaitori-rudeya.com/

森森買取

https://www.morimori-kaitori.jp/

買取一丁目

https://www.1-chome.com/

手順:

- ファミペイの支払い方法を翌月払いに設定

- メルカリで購入可能なゲームソフト(新品未開封品)を探す

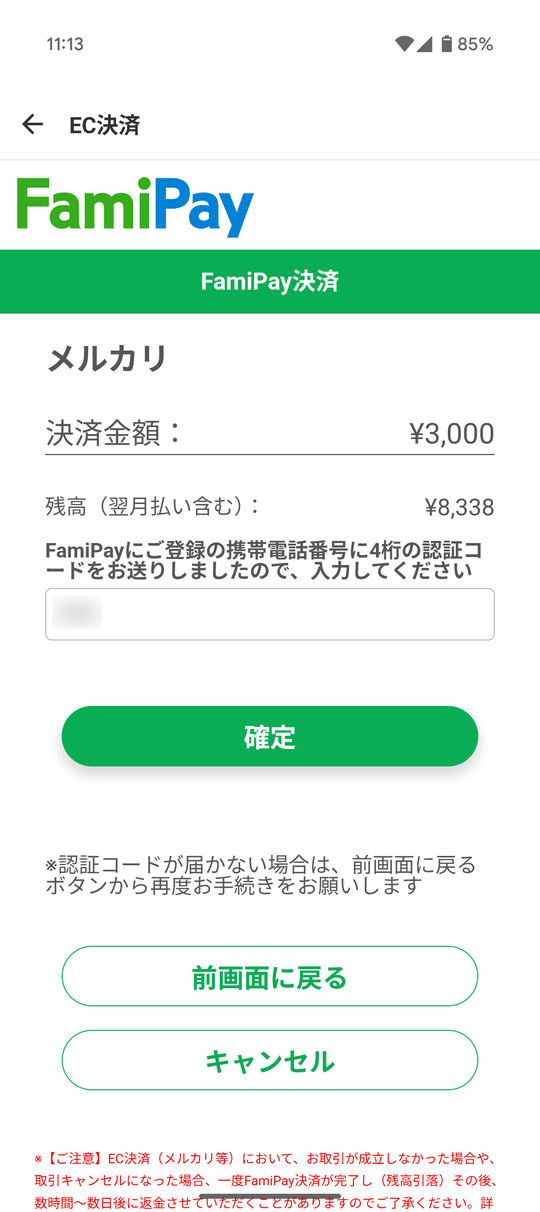

- メルカリの支払い方法からFamiPayを選択

- ファミペイの認証をして支払い

- 購入したゲームソフトを受け取る

- 買取サイトで買取依頼を出してゲームソフトを送る

- 査定してもらい代金が振り込まれる

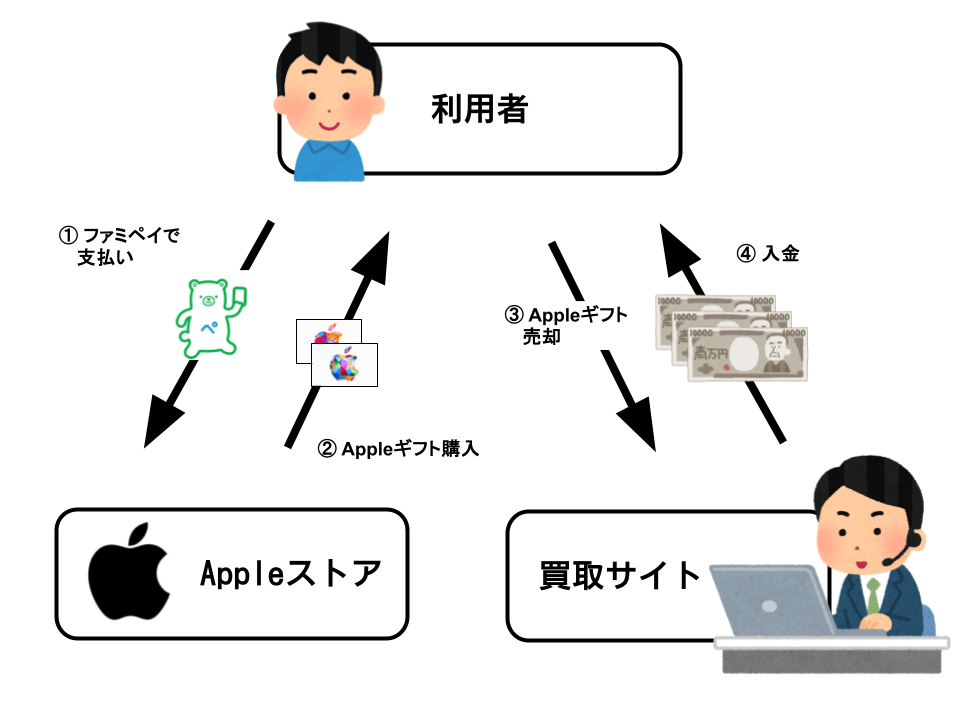

ファミペイバーチャルカードで電子ギフト券を買って現金化

ファミペイにはバーチャルカードが提供されていて、これを使ってネット上の各種オンラインショップで支払いが可能です。

たとえば、AppleギフトカードやAmazonギフト券といったEメールタイプの電子ギフト券は、各種ギフト券買取サイトで高換金率で買い取ってもらえるため、現金化手段として定番のルートになっています。

こうした電子ギフト券は、数千円の額面でも購入可能なので、ファミペイ翌月払いの少額残高でも購入可能な商品の一つです。

支払いではクレジットカードを選択して、翌月払いを紐づけておいたファミペイバーチャルカードのカード番号を入力すれば、JCBカード扱いで決済することができます。

クレジットカードを設定する際に、少額(1円〜100円程度)の引き落としがかかる場合があります。引き落とした額はあとで返ってきますが、ギフトカード購入時の残高不足にはご注意ください。

AppleギフトカードはAppleストアで、Amazonギフト券はAmazonで購入できます。

Appleギフトカード購入額:5,000円

Appleギフトカード買取額:4,600円

換金率:92%

※初回優遇レート適用時

手順:

- ファミペイアプリからバーチャルカードを発行する

- ファミペイの支払い方法に翌月払いを設定

- AppleストアでAppleギフトカードを選択

- 支払い方法をクレジットカード払いにしてファミペイバーチャルカードのカードを登録

- 購入したAppleギフトカードのコード番号をメールで受け取る

- 買取サイトへ行きAppleギフトカードの買取申込みをする

- 査定後代金が振り込まれる

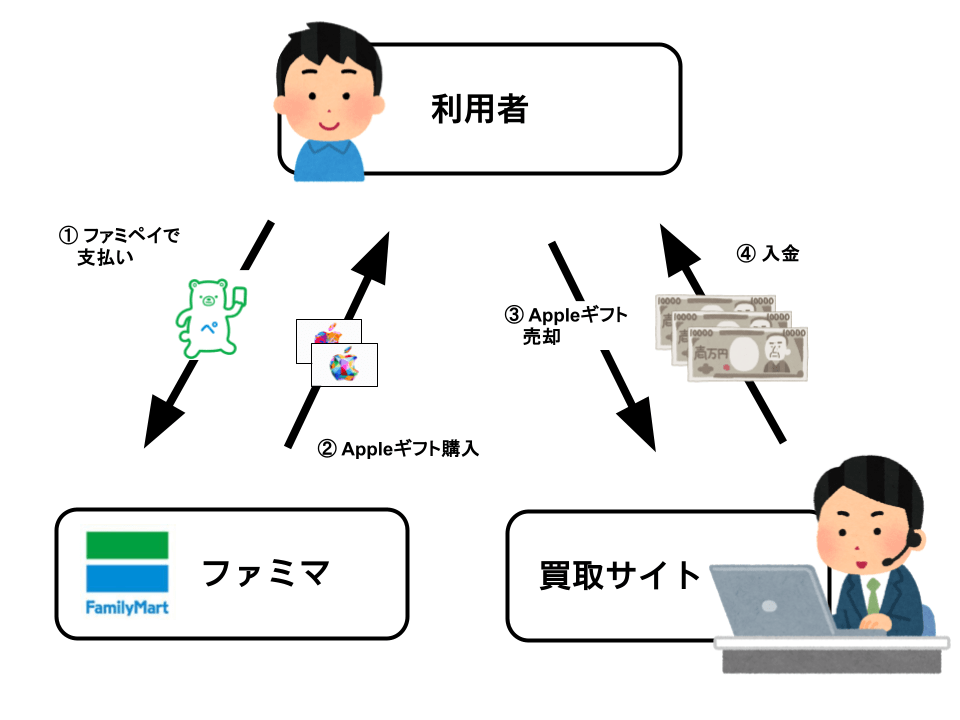

ファミマでAppleギフトカードを買って現金化

上述のギフト券の応用ですが、店頭でカードタイプのギフトカードを買って現金化する方法もあります。

ファミリーマート店頭では、AppleギフトカードやGoogle Playカード、Amazonギフト券など、さまざまなギフトカードが販売されています。

ファミペイの翌月払いは、ファミマ店頭での支払いにも対応しているため、こうしたギフトカードを購入することが可能です。

購入したギフトカードは、買取業者やフリマアプリを通じて売却することで、現金化することができます。

換金率は80%台後半になることが多く、比較的高水準です。

ただし、Appleギフトカードなどは、購入履歴や頻度によって制限される場合があるため、購入間隔や金額には注意が必要です。

Appleギフトカード購入額:5,000円

Appleギフトカード買取額:4,600円

換金率:92%

※初回優遇レート適用時

手順:

- ファミペイの支払い方法に翌月払いを設定する

- ファミマ店頭でAppleギフトカード(POSA)を購入する

- レジでファミペイ払いを選択して支払う

- カード裏面のスクラッチを削りコード番号を表示させる

- 買取サイトへ行きAppleギフトカードの買取申込みをする

- 査定後代金が振り込まれる

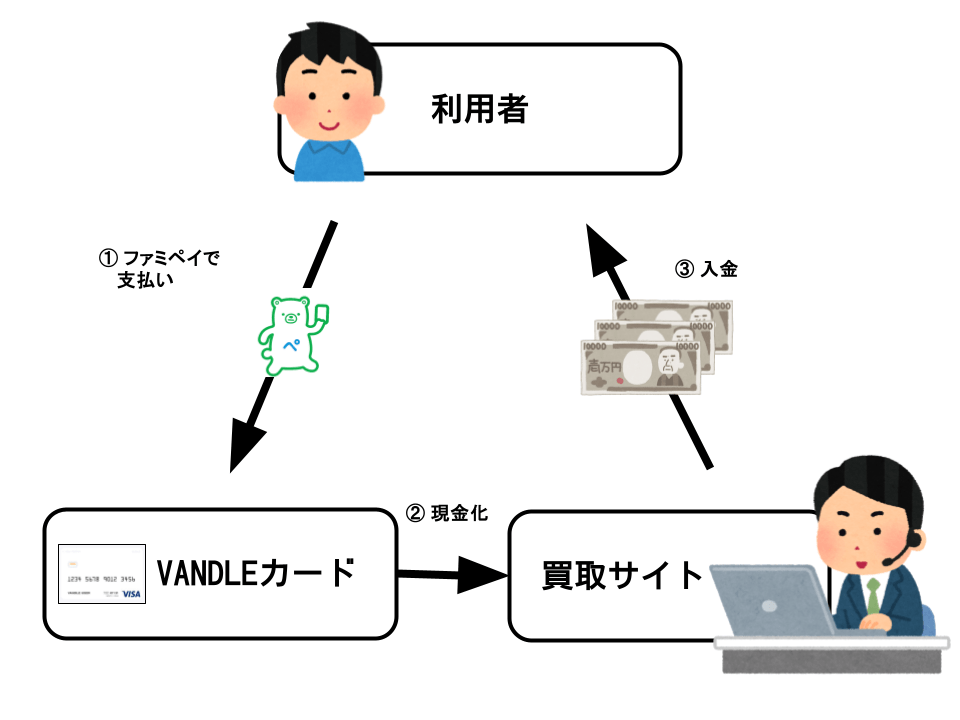

バンドルカードのコンビニチャージを使った現金化

![]()

間接的にではありますが、ファミペイからバンドルカードチャージする方法も紹介しておきます。

ファミペイバーチャルカードだと現金化サイトに対応してなかったり、ギフト券購入で弾かれたりということが多く、現金化しづらい場面も少なくありません。

同じプリペイドカードでもバンドルカードだとカード決済の親和性が高く現金化しやすいという特徴があります。

つまり、

ファミペイ > バンドルカード > カード決済(現金化サイトなど)

というルートが使えるとファミペイ残高が現金化しやすくなるというわけです。

通常、バンドルカードはクレジットカードチャージが使えるので、そこへファミペイバーチャルカードを入れてチャージするという手もありますが、もう一つ簡単な方法があります。

それが、バンドルカードのコンビニチャージを使う方法です。

方法は、バンドルカードからコンビニチャージを選択して、ファミマで支払いをするのですが、その時ファミペイ払いで支払うというものです。

この方法であれば、カード決済に弱いファミペイバーチャルカードを使わずでもカード決済による現金化が可能です。

通常バンドルカードのコンビニ払いは現金化のみですが、なぜかファミマのみファミペイ払いが認められています。

また、上述のギフト券購入でファミペイバーチャルカードの決済が弾かれたときなどでも、この方法が応用できるかもしれません。

バンドルカードコンビニチャージ:手数料0円

バンドルカード対応現金化サイト換金率:85%〜90%

手順:

- バンドルカードのアプリを開く

- チャージタブを選択

- コンビニを選択

- チャージリクエストを作成する

- コンビニからファミリーマートを選択してチャージ金額を入力

- 表示されたバーコードをファミリーマートのレジで提示

- 支払い方法でファミペイで支払う

- チャージしたバンドルカードを現金化サイトで現金化

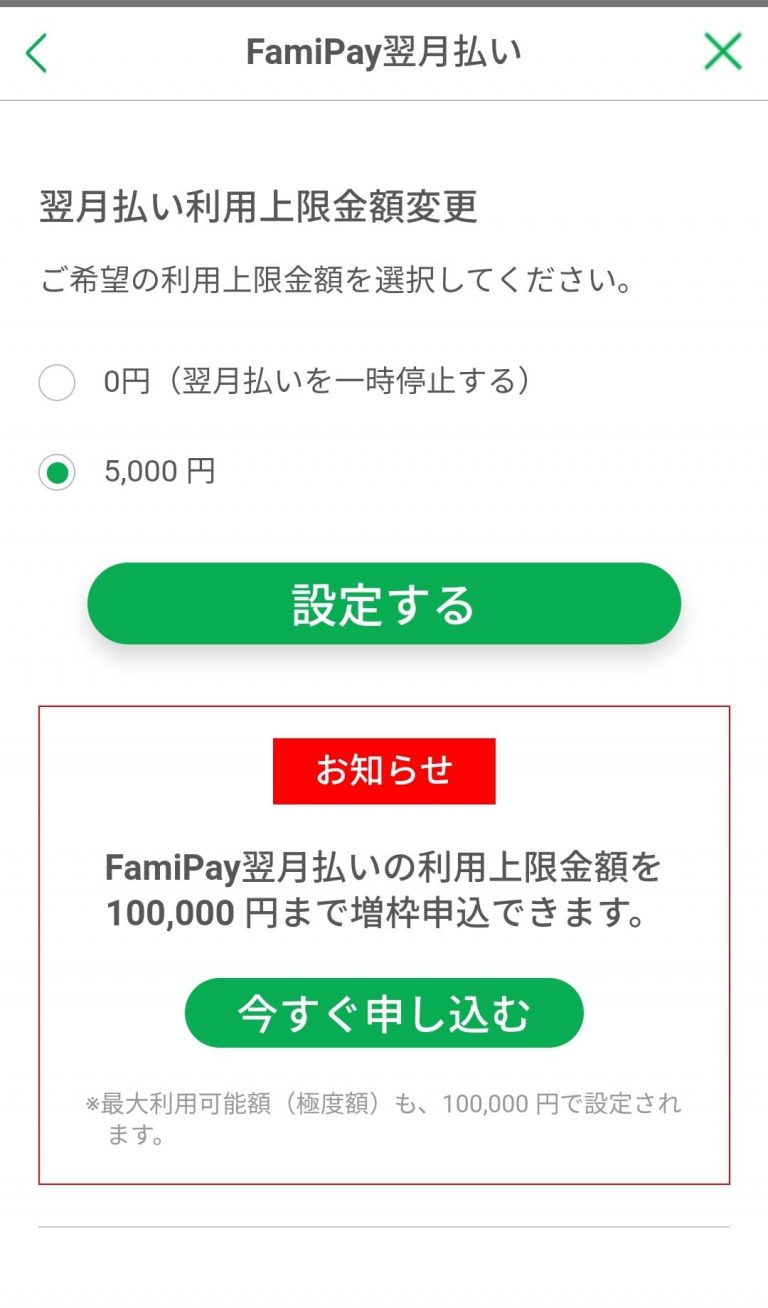

翌月払いの限度額はいくら?

ファミペイの翌月払いをはじめて使うときの利用限度額は、基本的に5,000円に設定されています。

その後、利用実績や返済履歴に応じて段階的に上限額が引き上げられる仕組みです。

FamiPayの公式サイトに記載がある通り、翌月払いの上限は最大で130万円となっています。

翌月払いを増枠するには?

翌月払いの限度額は最大で130万円まで可能性がありますが、実際に自分の希望で130万円まであげられるわけではありません。

はじめは5,000円からで、ファミペイの利用実績に応じて増枠が可能になります。

増枠が可能になると、ファミペイから案内が来てはじめて増枠の申し込みができます。

アプリホーム > サービス > ファミペイ翌月払い > 利用上限金額 に、増枠の申し込みボタンが現れます。

5,0000円からいっきに5万円、もしくは10万円の増枠案内がくることもありますが、待てど暮せど案内がこず、ずっと5,000円のままという人も少なくないようです。

では、どうすればファミペイ翌月払いの枠は増枠することができるのでしょうか?

ここでは、ファミペイ翌月払いの増枠のポイントを紹介していきます。

本人確認をする

利用枠を増やしたい場合、まずはファミペイにおいて本人確認を済ませることが重要です。

ファミペイは身分証による本人確認をしなくても使えるし、うるさく催促してこないので忘れがちですが、翌月払いの査定に影響を与えることは明らかです。

以下のメニューから本人確認が出来ます。

手順:

- ファミペイアプリを開く

- ホーム画面を表示する

- マイページ(人型アイコン)を選択する

- 設定をタップする

- 支払い方法を開く

- セキュリティ設定を選ぶ

- 本人確認へ進むをタップする

また、本人確認に使える書類は、

- 運転免許証

- マイナンバーカード

- パスポート(住所記載あり)

- 在留カード

です。

マイナンバーカードを使うときは、マイナンバーカードの暗証番号が必要です。

eKYCによる本人確認を行うので、身分証をアプリ上から読み込ませることで、本人確認が完了します。

これを行うことで利用者としての信用度が上がり、利用限度額の増加にもつながりやすくなります。

翌月払いの返済方法を銀行にする(店頭支払いじゃなく)

ファミペイの返済方法には、ファミマ店頭払いと銀行引き落としの2種類がありますが、銀行口座からの自動引き落としを設定したほうが、信用評価が高くなる傾向があります。

返済の確実性が高いと判断されるため、枠の増額にもつながりやすくなります。

手順:

- ファミペイアプリを開く

- ホーム画面を表示する

- サービスを選択する

- 翌月末払いをタップする

- お支払い方法の変更を選ぶ

現金orクレジットカードチャージでチャージ

ファミペイは、翌月末払い以外にも、現金やクレジットカードでチャージすることが出来ます。

ファミペイ残高を利用した取引も実績として評価されるため、積極的にファミペイをチャージして、日常使いをすることで信用を高める材料になります。

特に、クレジットカードからのチャージを設定しておけば、支払い能力の証明としてプラスに働くことがあります。

手順:

- ファミペイアプリを開く

- ホーム画面を表示する

- チャージを選択する

- クレジットカード または レジ(現金) または 銀行口座を選ぶ

ファミペイ翌月払いを使って支払い期限通りに返済

ファミマでファミペイ翌月払いを使っての支払いを行うことも、利用実績として評価されます。

毎月遅れずに支払うことで、利用履歴が蓄積され増枠審査にも有利に働きます。

返済期限は、基本的には毎月27日です。

その前に支払いたい場合は「今すぐ支払い」で期限前に返済してしまうことができますが、支払額が確定した後じゃないと「今すぐ支払い」は利用できません。

5日を過ぎると支払額が確定するので、その後(5日〜26日)に「今すぐ支払い」が可能です。

手順:

- ファミペイアプリを開く

- ホーム画面を表示する

- サービスを選択する

- ファミペイ翌月払いをタップする

- 今すぐ支払うを選ぶ

ファミペイ翌月払いの登録の方法

- ファミペイのアプリをインストール

- ホーム画面からサービスを選択

- ファミペイ翌月払いを選択

- 銀行口座登録を選択

- ファミペイ翌月払いに申し込むを選択

- 名前、生年月日、住所などの本人情報を入力

- 利用限度額(上限5000円)を選択して申し込むを選択

- 審査

- 審査結果の通知

- サービス>ファミペイ翌月払いで上限金額を設定

以上の設定で、ファミペイ翌月払の枠を使ってファミペイで買い物ができるようになります。

初回の利用限度額は5,000円です。

登録には引き落としの銀行口座登録が必要で、みずほ銀行・三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・りそな銀行などに対応。それ以外の地方銀行も幅広く対応しています。(登録できる金融機関)

21:00以前ならネットバンクへログインして即時に口座連携が可能です。

銀行口座登録が済むと同時に、本人確認が完了します。

審査は5分くらいで終わりますが、申し込みが21:30以降だと審査結果が翌営業日になります。

翌月払いの返済について

ファミペイ翌月払いの返済方法は複数あります。

- 翌月一括払い

- 分割払い

- リボ払い

- スキップ払い

などが利用できます。

これを見てもらえばわかるかと思いますが、ファミペイ翌月払いはクレジットカードと同様の仕組みを利用できるアプリということです。

支払い期限は翌月27日まで

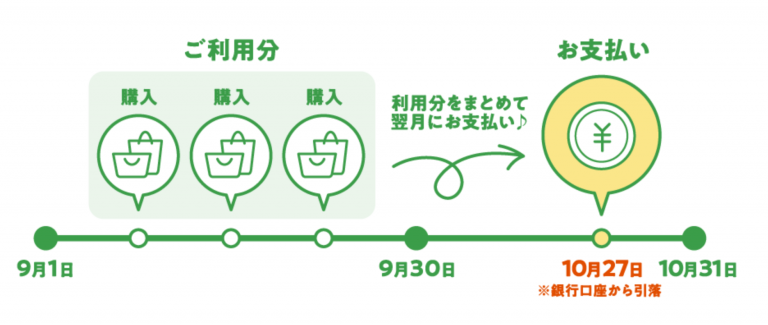

ファミペイ翌月払いの支払い期限は、利用月の翌月27日までです。

8月30日に使った支払いの返済期限は9月27日です。

銀行口座が設定されていれば、手数料無料で自動で引き落とされます。

店頭で支払う場合は、ファミペイのアプリに通知がくるので、ファミマ店頭へ行ってレジで現金で支払いをします。この場合、手数料として330円がかかります。

また、返済額が確定したあとであれば、期限前でも返済することができます。

返済額の確定日は毎月5日です。

8月30日に使った支払いなら、9月5日に返済が確定するので、それ以降であれば好きなタイミングで返済ができます。

最大12回まで分割払いできる

ファミペイ翌月払いでは、一括払いに加えて、最大12回までの分割払いが選択できます。

年率18.0%の分割手数料(2回払いまでは無料)がかかります。

ただし、1ヶ月の請求額が10,000円以上にならないと使えません。

クレジットカードと違う点として、決済単位ごとに分割を設定するのじゃなくて、1ヶ月の合計支払額に対してまとめて分割を行います。

毎月5日の確定日になると、1ヶ月分の支払額が確定して、分割払い利用についての案内が届きます。

手順:

- ファミペイアプリを開く

- ホーム画面を表示する

- サービスを選択する

- ファミペイ翌月払いをタップする

- 支払の調整を開く

- 分割から支払い回数を選択する

- 設定するをタップする

最大3か月先までスキップできる

また、翌月払いの返済をスキップする機能も用意されており、最大で3か月先まで返済を先送りすることも可能です。(以前は6ヶ月スキップできたけど現在は3ヶ月までに縮小)

スキップの手数料は年率18.0%で計算されます。

スキップ払いは1か月の翌月払い利用金額が5,000円以上の場合に使えて、利用には所定の審査があります。

スキップ払いを当てにして翌月払いを使って、いざ申し込んでみたら審査に落ちてスキップできなかったということもあるのでご注意ください。

手順:

- ファミペイアプリを開く

- ホーム画面を表示する

- サービスを選択する

- ファミペイ翌月払いをタップする

- 支払の調整を開く

- スキップから支払月を選択する

- 設定するをタップする

リボ払いもできる

翌月払いの返済をリボ払いにすることもできます。

ファミペイのリボ払いは「自動リボ」なので、設定すると適用以降の支払いは全部自動的にリボ払いになります。

自動リボを設定すると、次の27日からリボ払いが適用されます。

例えば、8月10日に自動リボを設定すれば、8月27日以降の支払いがリボ払いになるという感じです。

手数料は年率18.0%。

これは、一般的なクレジットカードのリボ手数料率と同水準です。

例えば、20,000円を自動リボで歯這う場合、月々の支払いは3,000円の7回払いになり、手数料は821円で、合計20,821円の返済になります。

手順:

- ファミペイアプリを開く

- ホーム画面を表示する

- サービスを選択する

- ファミペイ翌月払いをタップする

- 自動リボを利用するを選ぶ

ファミペイ翌月払いを現金化する際の注意点

ファミペイ翌月払いには手数料がかかる

ファミペイ翌月払いには、支払額に応じた手数料が発生します。

| 支払い方法 | 手数料/金利 |

|---|---|

| 翌月一括払い(口座引き落とし) | 0円 |

| 翌月一括払い(レジ払い) | 330円 |

| リボ払い | 年利18% |

| 分割払い | 年利18% |

| スキップ払い | 年利18% |

手数料がかからないのは、翌月一括払いで口座引き落としを設定したときだけです。

一括払いでも金額次第では手数料がかかる場合があるため、利用前に手数料体系を確認しておくことが重要です。

ファミペイ残高は出金による現金化はできない

ファミペイ残高は、銀行口座への出金やATMからの引き出しには対応していません。

そのため、一度チャージすれば、その残高はファミペイ支払いを通じて使う以外に方法はありません。

ファミペイ残高を現金化するには、上述のような間接的な手段が必要になります。

ファミペイの現金化は利用規約違反に

ファミペイのサービス利用規約では、現金化を目的とした利用は禁止されています。

ギフトカードの購入や金券の転売などを繰り返すと、アカウント凍結や利用制限のリスクがあります。

実行する際は、自己責任のもとで慎重に判断してください。

翌月払いは5,000円からなかなか増えづらい

ファミペイの翌月払い枠は、利用開始直後は5,000円程度に設定されていますが、これが思うように増えていかないという声も多く聞かれます。

特に、「利用頻度が低い」「返済を遅らせがち」といったユーザーは、増枠が滞る傾向にあります。

まとめ 〜ファミペイ進化に対する考察〜

ここ数年、あと払い機能付きスマホ決済アプリが次々と現れては消えていきました。

鳴り物入りで導入されたサービスでもすぐにメッキが剥がれてしまいフェードアウト。ということも一度や二度ではなかったように思います。

あのペイディでさえペイディカードを終了したことは、業界にとっての大きなターニングポイントだったのではないでしょうか。

そんな中、ファミペイはあと払い機能付きスマホ決済アプリの一つとして、着実に進化を遂げて頭角を現しています。

ファミマは元々、独自のクレジットカード発行などを積極的にやっていたし、この手のサービスとの親和性も高くノウハウがあったので、その辺のアドバンテージはあったかもしれません。

ただし、あと払い枠(翌月払い)については、独自審査と言えどもそんなに審査がゆるいわけでもなく、通常のクレジットカード同様にそれなりの与信管理をしている印象です。

枠も増えづらさや審査の厳密さなど、現金化勢にとっては少々扱いづらいシロモノとも言えます。

というか、カード決済も使えて分割払いもできるしで、ほとんどクレジットカードです。

現金化を目的としてあと払いアプリを手にしようと考えているなら、メルペイあと払いとかペイディApple枠の方がてっとり早いかもしれません。

しかし、メルペイも同様の進化を遂げていることを考えると、あと払いアプリの行き着く先は「クレジットカード化」ということかもしれません。

そう考えると、今からファミペイのような独自審査のあと払いアプリを使いつつ、信用を蓄積しておくのも悪くない判断かもしれません。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。