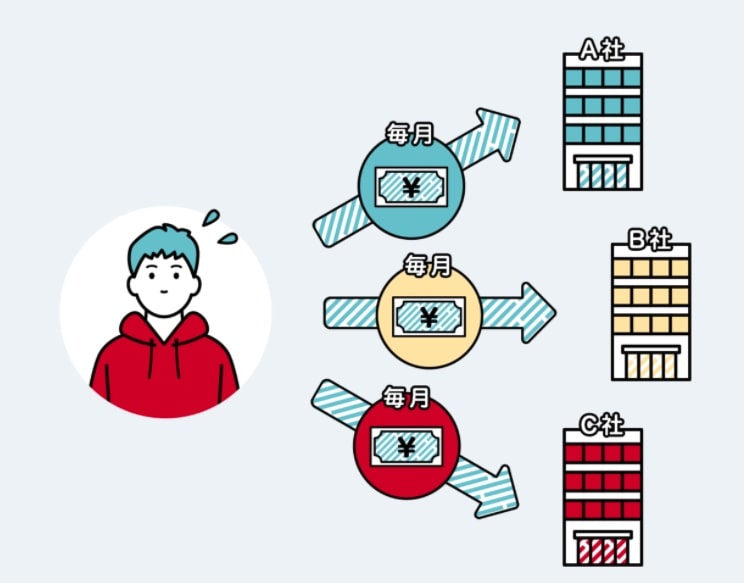

複数の会社から借り入れがあると、毎月の返済が何回も来ることになります。

場合によっては返済のために新たな借り入れをする必要に迫られるかもしれません。

これでは直ぐに多重債務に陥ってしまいます。

多重債務になるとすべての返済をすることは難しく、一社へ返済ができても、他の借り入れの返済が滞るということになってしまいます。

こうした状況から抜け出すための手段として用いられるのが借金の一本化です。

「おまとめローン」と言われる場合もあります。

多重債務の解決策として良く名前が上がる「おまとめローン」ですが、メリットだけでなくデメリットもあります。

また、誰でも利用できるというわけではなく利用条件もあります。

借金一本化のために「おまとめローン」を利用するデメリットや注意点、また、「おまとめローン」が利用できない場合の代替案についても解説しています。

目次

借金一本化(おまとめローン)のメリットとデメリット

借金一本化のイメージは以下の通りです。

B社:40万円

C社:30万円

借り入れ合計:100万円

↓ 借金の一本化

B社:0万円

C社:0万円

D社:100万円

借り入れ合計:100万円

A社、B社、C社の3社合計で100万円の借り入れを、借金の一本化で整理するには、新たにD社から100万円を借り入れて、その資金でA社、B社、C社に返済をします。

これで、今後の返済はD社1社のみになります。

こうした借金の一本化は、メリットがある反面、デメリットにも注意が必要です。

メリット・デメリットをまとめましたので、それぞれ詳しく見ていきましょう。

借金一本化のメリット:

返済日をまとめるので管理がしやすい

元々バラバラで複数に返済していたものを一括にまとめられるので、「毎月いつまでにいくら返済すればいいか」が明確になり、返済期日の遅れや返済額の不足といったミスが起こりづらくなります。

金利を下げられる可能性がある

借り入れの金利は、借り入れ額が大きいとその分低くなる傾向があります。

特に銀行系のおまとめローンなどで一本化ができれば、バラバラで借りていたときより平均金利が低くなる可能性があります。

月々の返済額を減らせる可能性がある

一般的におまとめローンで借金の一本化をする場合、無理のない返済計画を前提とした借り換えをします。

そのため、個別に複数の会社へ返済しているときより、毎月の返済額が減らせる可能性があります。

借金一本化のデメリット:

返済期間が長くなる可能性がある

月々の返済額が減らせるメリットがある一方、その分、返済期間が長くなる可能性があります。

月々の返済額が減っても返済総額に変わりは無いので、それだけ返済期間が伸びて、返済完了も遅くなります。

支払い総額が増える可能性がある

また、月々の返済額を減らせる代わりに、返済の総額が増える可能性もあります。

借り入れ金額が変わらなくても、借り入れしている期間が長くなるためその分の金利が増えて、最終的な返済総額が増えることがありえます。

借り入れ枠に余裕ができて新たな借金を作ってしまう可能性がある

借金の一本化は、新たに借りた資金で他の借り入れを返済する方法です。

しかし、元々、借り入れをしていたA社、B社、C社の借金は無くなっている状況ですので、新たに借り入れが可能になります。

場合によっては「新たに借り入れをしませんか?」とお誘いが来ることもあります。

ただ、一本化した借り入れの返済が済んでいない状態で、新たに借り入れをすれば、更に借金膨らんで今度こそ本当に返済に行き詰まってしまいます。

そうならないためにも、借金の一本化をしたら「返済完了するまで一切借り入れをしない」という計画性が必要になります。

おまとめローンの利用条件

借金の一本化は、デメリットがあったとして、うまく使えばそれにも劣らないメリットがあるのは事実です。

なにしろ毎月返済の不安に怯えることがなくなるだけでもやる意義があります。

しかし、借金の一本化のための「おまとめローン」は誰でも利用できるとは限りません。

利用には条件があります。

おまとめローンの利用条件:

元々借り入れをしていたA社、B社、C社の3社合計借入額が100万円だとしたら、あなたの年収が300万円以上ないとおまとめローンの契約は難しくなってきます。

これは総量規制という法律で定められていて、貸金業者は、年収の3分の1以上の貸付けをしてはいけないことになっているからです。

この場合は、借金を一本化しようとおまとめローンを申し込んでも断られることになります。

年収の3分の1以上の借金を一本化するには?

では、既に年収の3分の1以上の借り入れがあって、おまとめローンが使えない場合、それをどうやって整理すればいいか見ていきましょう。

借金の一部を返済する

借金の総額が年収の3分の1以下になるように借金の一部を返済できれば、おまとめローンを利用できる可能性が出てきます。

もし、全額でなくても借金の返済に充てられる資金があるなら、一部を返済して借り入れ額を減らしましょう。

債務整理を依頼する

もし、借入額が年収の3分の1超えていて、一部でも精算するのが難しかったり、そもそも収入が減っていて返済が難しいという場合、債務整理をする方法が考えられます。

債務整理とは、具体的には、弁護士や司法書士などに依頼して、貸金業者との間に入ってもらい借金の返済を融通してもらう方法です。

交渉次第では毎月の返済額を減らしてもらったり、借入額の一部を免除してもらうといったことが可能です。

しかし、その一方で、弁護士や司法書士への報酬が別途必要になるのと、債務整理をすることで今後、クレジットカードやローン契約がしづらくなるなどのデメリットがあります。

クレジットカード現金化を利用する

借り入れの一本化にクレジットカード現金化を利用することも可能です。

クレジットカード現金化は、クレジットカードのショッピング枠を現金化させる方法で、この資金を返済に充てることで、借金の一本化をします。

なぜ、このようなことができるかというと、クレジットカードのショッピング枠は総量規制の対象外となっていて、年収の3分の1以上でも枠を設定させることができるからです。

借入額が年収の3分の1以上だったり、そもそも無職で収入が無いなどの理由で、おまとめローンを断られたとしても、クレジットカードのショッピング枠なら現金してお金の工面が可能です。

例えば、クレジットカードを複数持っていて、それぞれショッピング枠の残高が、

クレジットカードB:30万円

クレジットカードC:40万円

となっていれば、総額120万円分の枠を現金化することができます。

ただし、クレジットカード現金化のデメリットとして、カード利用停止のリスクがあることと、換金率というものがあって、現金化の際、手数料が差し引かれる点で、そもそもクレジットカードを持っていないと利用はできません。

クレジットカード現金化のやり方は、専門の業者に任せられますが、業者のサービスはピンキリなので、条件が良く対応がしっかりしたところを選ぶことをおすすめします。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP