ギフト券買取サイトでも現金化サイトでも、基本的に入金先はどこの銀行口座でも受け付けてもらえます。

ただし、あまりマイナーな地方銀行とかだと入金反映に時間がかかることがあるので、できれば大手都市銀行や有名なネット銀行系の口座を使うことをおすすめします。

また、自分名義の口座であること、キャッシュカードが手元にあって暗証番号がわかることも確認しておきましょう。

その他、現金化するときに使う口座の選定基準や入金や引き出しに関する注意点など、以下の各項目をご参照ください。

目次

どこの銀行がいいか?

現金化の代金を入金してもらう口座はどこの銀行でも問題ありません。

大手都市銀行から地方銀行までどこの口座でも問題なく振り込んでもらうことができます。

強いて言うなら以下の基準で口座を選ぶことをおすすめします。

- 大手都市銀行か大手ネット銀行

- キャッシュカードが手元にあって問題なく引き出せる口座

- クレジットカードの引き落としとは別の口座

大手都市銀行か大手ネット銀行

最近では、どこの銀行でも24時間入金が可能なモアタイムシステムに対応しているので、どこの銀行でも入金反映のスピードには大きな違いはありません。

ただし、業者によって使われる銀行も違うため、入金時のトラブルを極力避けるためにも、あまりマイナーな地方銀行や新興のネット銀行系は避けておいたほうが無難でしょう。

おすすめなのは、

大手都市銀行系なら、みずほ銀行、三井住友銀行、三菱UFJ銀行、りそな銀行、ゆうちょ銀行など、

大手ネット銀行系なら、楽天銀行、PayPay銀行(旧ジャパンネット銀行)、住信SBIネット銀行などです。

これらの口座であれば、提携ATMも全国にたくさんありますし、夜間にコンビニATMで現金を引き出すこともできます。

キャッシュカードが手元にあって問題なく引き出せる口座

現金化の入金口座として指定する前に、必ずキャッシュカードが手元にあることを確認しましょう。

あまりにも使い慣れてなくて、キャッシュカードが手元になかったり、暗証番号が分からなくなっているような口座では、入金してもらったあと現金が引き出せないというトラブルにあう危険性があります。

キャッシュカードがない場合、通帳と印鑑で現金を引き出すこともできますが、その場合、窓口での手続きが必要になって夜間休日は出金することができません。

また、現金化サイトで入金を受け付けてくれるのは自分名義の口座に限られます。家族であっても他人名義の口座は使えないので注意しましょう。

クレジットカードの引き落としとは別の口座

現金化後のトラブルとして稀に起きるのが、入金された金額を引き出す前に、クレジットカードの引き落としがかかって、支払いに回されてしまうケースです。

特に複数のカードの引き落とし口座にしていると、引き落とし日がわからなくなっていたり、再引き落としがかかるのを忘れていたりして、引き落とされてしまうことがありえます。

これはクレジットカードの返済に限らず、その他の口座振替についても言えることです。

こうしたトラブルを避けるためにも、入金先にはできるだけ引き落とし用とは別の口座を指定することをおすすめします。

現金化サイトではどうやって振込先口座を指定するの?

入金先口座は、申込時にフォームで指定するパターンと、申込後に口頭やメールなどで指定するパターンがあります。

買い取り系のサイトでは、フォームに銀行口座の選択肢が用意されているので、それに沿って口座を選んでいくだけで指定が可能です。

メール送信の場合、キャッシュカードや通帳の表面を写メで取って送れば、それで受け付けてくれるところもあります。

いずれにしても伝える内容は、

銀行名

支店名

口座種別(普通・当座)

口座番号

口座名義

の5項目です。

口座情報を間違えると組み戻しで時間が掛かるだけでなく、手数料を余計にを取られることもあるので、間違えないように確認してから送るようにしましょう。

自分の振込先はどこで確認できる?

一般的にはキャッシュカードや通帳で確認するのが確実です。

キャッシュカードの表面には、3桁ー7桁の番号が記載されていて、これが、支店番号(3桁)ー 口座番号(7桁)となっています。

支店名は、「支店番号+銀行名」で検索すれば調べられます。

ただし、最近では通帳もキャッシュカードも発行されない銀行もふえているので、その場合は、銀行のアプリにログインをして口座情報を確認することができます。

いずれにしろ、把握すべき情報は、

銀行名

支店名

口座種別(普通・当座)

口座番号

口座名義

の5項目です。

最近では口座種別について特に明記されていない口座も多いですが、その場合「普通」口座になります。

現金化に使った口座から足がついてバレたりない?

カード会社が不正検知システムを使う場合でも、カードと紐付けられた銀行口座の取引内容までチェックされることはありません。

カード会社の検知システムはあくまで、カード決済の金額や購入品目、購入店舗など、カードの利用履歴にかかわることに限られています。

銀行口座の取引先は別の情報のため、それが原因でカードを止められるということはありません。

仮に銀行の取引内容に照会があったとしても、入金元の普通口座と現金化をしたことの関連性を明らかにするのは難しいでしょう。

ただし、先にも述べた通り、クレジットカードの引き落とし口座へ現金化代金の振込先として指定するのは、引き出し前に支払いに回されてしまうリスクがあるので避けておいた方がいいでしょう。

現金化したお金はすぐに引き出せる?

現金化サイトなどで手続きが完了すると代金は即座に振り込まれます。

先に紹介したような大手銀行の口座であれば、夜間、土日祝日に関わらず入金は即座に反映されるので、すぐに引き出すことができます。

現金を引き出せる場所は、銀行ATMやコンビニATMなどです。

使うATMや銀行口座の種類によっては引き出すときに手数料がかかる場合があります。

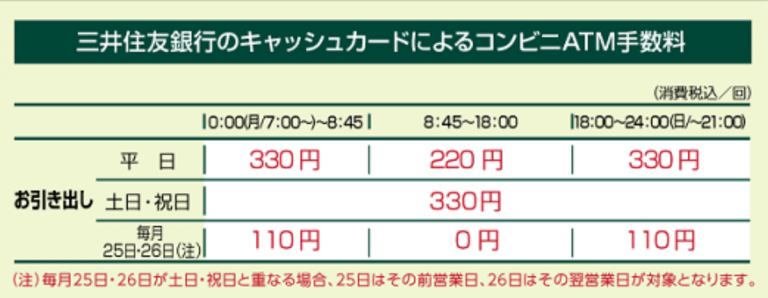

例えば三井住友銀行の残高をセブンイレブンATMで引き出す場合、平日8:45-18:00で220円、18:00以降で330円かかります。

どこのATMでもだいたいキャッシュカードと暗証番号で現金を引き出すことができますが、カードレスに対応したネット銀行などは、スマホアプリで認証してATMで現金を引き出せるものもあります。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP