後払いアプリ「ワンバンク(旧B/43)」の利用者間で、あとばらいチャージの返済した直後に突如として利用限度額(枠)が0円に減額されてしまうという報告が相次いでいます。

本記事では、後払いアプリに関するSNSやコミュニティー内で交わされた、ワンバンクあとばらいチャージの減額に関するユーザー体験と、その背景にあると推測される状況をまとめます。

なお、本記事の解説はネット上の口コミをまとめたものであり、公式の見解とは一切関係ありません。

あくまでも利用者の主観に基づく仮説と考察である点をあらかじめご了承ください。

目次

支払い直後の「枠ゼロ」報告が急増

2025年9月頃から、ワンバンクの利用枠が、支払いを済ませた直後に強制的に0円にリセットされる現象が多数報告されています。

利用者たちは、サービス側の一方的な対応に対し、怒りと後悔の念を露わにしています。

実際に報告されたケース

遅延後、苦労して返済したのに容赦なし

2ヶ月ほど滞納した後、支払いをして限度額が一度上がったものの、その直後に再度支払いを行ったら限度額を0にされたという報告があります。

ワンバンク少し前に2ヶ月ぐらい滞納して払ったら限度額上がってまだ行けるやんと思ってさっき払ったら限度額0にしやがった

払わなければよかったわ

遅れなしでも突然の利用不可

遅延なく真面目に支払いを続けていたにもかかわらず、利用不可(枠0)にされたユーザーもいます。26,000円を支払ったユーザーは、「払わなけりゃよかった」と後悔を述べています。

うわ

噂には聞いとったがワンバンク送れなく払ってたのに利用不可にしてきやがった

んなら払わなけりゃよかったわ26000も

一気に金減ったがやぼけ

「やり方が汚い」という批判

支払いを完了した途端に申請が0にされたことに対し、「なかなかやり方が汚い」との声が上がっています。

ワンバンク私も払ったら申請0にされた

なかなかやり方が汚いですね

家族全員が被害に

家族3人全員が遅れなしで利用し、それぞれ25,000円まで利用枠を育てていたケースでも、いきなり枠が0になったと報告されており、基準が全く分からないとされています。

この状況に対し、あるユーザーは「真面目に返していきなり0はマジであかんと思うわ」「やり方が汚すぎ」と厳しく批判しています。

ワンバンク

家族3人でそれぞれずっと使用してて

全て25000円まで育ってたが遅れなしでいきなり0になったわ。

基準が分からない。

普通にコンビニで使用してたのに…

みんな気をつけてね。

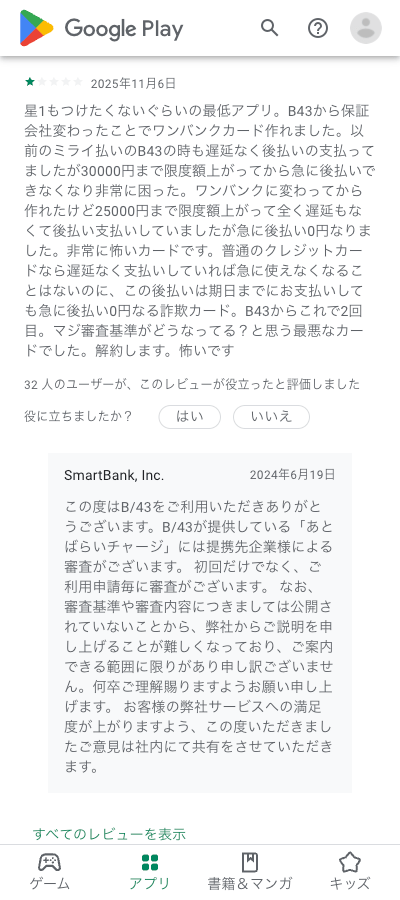

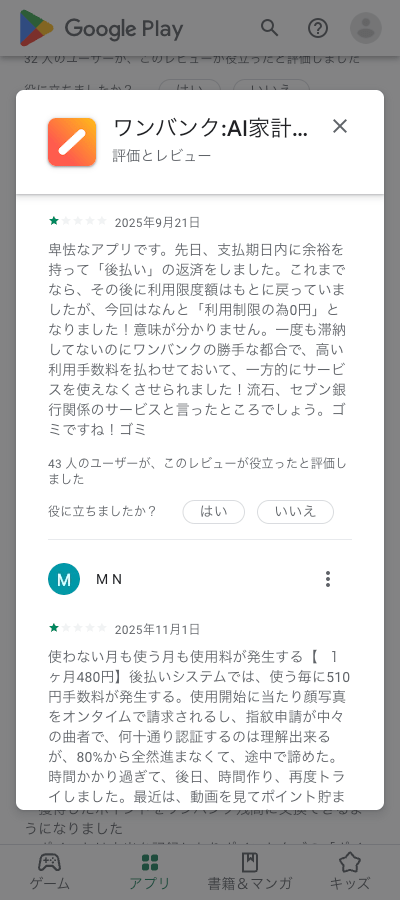

アプリレビュー欄でも同様の報告が多数

この「支払い後の枠ゼロ問題」は、5chやSNSといった特定コミュニティ内での不満に留まっていません。

筆者がワンバンクのアプリのレビュー欄を確認したところ、コミュニティでの報告と同時期に、「使えなくなった」と訴えている書き込みが多数見られました。

この事実は、特定の層だけでなく、広範囲の利用者に影響を及ぼしている問題であり、サービス運営元のセブン銀行に対する非難も集まっています。

枠ゼロになる基準は何か?利用者の推測

なぜ、支払いを済ませた「優良」ユーザーが突然枠を失うのか、SNSやコミュニティー内では様々な推測がなされています。

1. 現金化目的の利用の疑い

遅れが一切なかったのに0にされたユーザーは、Amazonでぴったり3万円買うなど、現金化目的と思われたことが原因ではないかと推測しています。

いや俺遅れ一切無かったのに0にされたよ

Amazonで3万円ピッタリ買うとかして現金化目的って思われたら駄目なんじゃないかと思ってる

2. 特定の金額帯に集中

報告を見ると、2万円から3万円まで育った利用者が0にされる傾向が強いのではないか、という意見も出ています 。

見てるとさ

2万から3万まで行ってる人が0にされる傾向強いよね

運良く5万とか育った人もいるみたいだけど

3. 直近の遅延履歴

直近で長い遅れがあった場合、一度支払っても利用停止になる可能性があるという指摘もあります。

ワンバンクを運営するセブン銀行や、後払いサービスの多くに関わるミライバライが、利用条件を厳格化している可能性が示唆されています。

ワンバンクだけ?同業他社では?

「ワンバンク あとばらいチャージ」はセブン銀行が運営しているサービスですが、同様に、セブン銀行運営の後払いチャージでもある「バンドルカードポチッとチャージ」についてはどうでしょうか。

ある利用者の報告によれば、「バンドルカードは3回ほど支払いを済ませたら45,000円まですぐに枠が育った」など、順調に利用枠が成長している事例も報告されています。

これに対し、ワンバンクでは「15,000円までしか育たない」という認識を持つユーザーがいたり、遅延なく支払いを続けていたにもかかわらず、「25,000円や42,000円まで育った利用枠が突如0にリセットされた」という事態も見受けられました。

バンドルカードのポチッとチャージも、ワンバンクの後払いチャージも運営は同じセブン銀行ですが、こうした比較からも、いまのところこの現象は主にワンバンクで顕著に発生している問題のようです。

ユーザー間に広がる「返済しない方がマシ」論

枠が突然0になるという事態を受け、多くの利用者が「返済するかどうか」の深刻なジレンマに陥っています。

後悔と助言

支払うかどうか悩んでいるユーザーに対し、「悩むなら返さん方がええ」という助言が寄せられています。

運営を信じて返したら枠が0になり、他の返済も含めて手持ちが2千円になったというユーザーは、自身の苦い経験を伝えています。

ワンバンク枠0になるってのはここ1か月くらいの話ですかね?

0になったら困るから今月分払おうか悩み中

>>191

もうね悩むなら返さん方がええ

いつくるかわからん

俺は次も使えると信じて返したら0だよ

他の返済も含めたら手持ち2千になっちまったわ

怒りの呼びかけ

枠を失ったユーザーからは、「もうみんな飛ばせよ」「こいつらもう塞ぐ一方だから」と、利用停止を食らう前に返済を放棄すべきだという強い呼びかけも見られます。

>>254

まじで他で滞納してる云々あんまり宛にならん

急に使えなくなる向こうの気分次第

0になって困るなら滞納したほうが無難

>>256

今払ったら塞がれたわ、、、

>>257

だからもう払うなとあれほど…

もうみんな飛ばせよ

こいつらもう塞ぐ一方だから

この問題は、かつてKyashでも同様の問題があり、その後、借金滞納生活の始まりになったと述懐するユーザーがいるように、後払いサービスにおける利用者と運営間の信頼関係を根底から揺るがす事態となっています。

枠が維持された/増額された例外ケース

しかし、全てのアカウントが一律で利用停止になっているわけではありません。

一部のユーザーは、支払い後に枠が増額されたと報告しています。

あるユーザーは、「15,000円を返済したところ、利用枠が20,000円に上がった(用途は競輪のみ)」と報告しています。

また、別のユーザーは、「枠が下がることを覚悟しながら30,000円を支払ったところ、35,000円に上がった」と報告し、すぐに全額チャージしたと述べています。

これらの報告から、ワンバンクの利用継続の基準は非常に不透明であり、利用者の間では「運」の要素が強いと認識されています。

>>217

俺は昨日ワンバンク15000返したら20000に上がった

用途は競輪だけ

遅れずに返しても0になる人が多いみたいだけど基準が分からん

毎月5千円ずつ枠上がってたワンバンク、ここの流れ見てると自分も0にされるかもなーと思いながら3万払ったらちゃんと3.5万に上がったわ

いつ下げられるか分からんからとりあえず全額チャージしてしまった

まとめ

ワンバンクにおいて、「支払いをしたら枠を0にされる」という事態は、多くのユーザー報告によって裏付けられている深刻な現象です。

特に、利用実績を積み上げて枠を大きく育てていたユーザーほど、そのショックと金銭的痛手は大きいようです。

この状況は、かつてKyashでも発生し、利用者の借金滞納生活の始まりになったという指摘もあります。

その一方で、ワンバンクに対して過度な信頼を寄せすぎていることも問題の一端となっているように感じました。

ワンバンクはあくまでも後払いアプリであり、発行にしても減額にしても、その審査基準はクレジットカードとは異なるということを改めて認識し直す必要があるのかもしれません。

いずれにしろ、現在利用枠が出ているユーザーもいつ減額を言い渡されるかわからないので、細心の注意を払う必要があります。

なお、ワンバンク以外の後払いアプリをお探しの方はこちらの記事が参考になるかもしれません。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。