車のローンが厳しくなったときは、まず放置せずにローン会社へ早めに相談することが大切です。

滞納が長引くと、信用情報への登録、一括請求、車の引き上げ、裁判手続きへ進む可能性があります。

目次

最初にやっておきたいこと

支払いが難しいとわかった時点で、できるだけ早くローン会社や信販会社へ連絡し、今後の支払い見込みを伝えるのが現実的です。

とくに長期の延滞は、CICでは「返済日より61日以上または3か月以上の支払遅延」がある場合などに「異動」として表示されると案内されています。

一般に「ブラックリスト」と呼ばれるのはこのような信用情報上の事故情報を指すことが多く、今後のローンやクレジット審査に影響するおそれがあります。

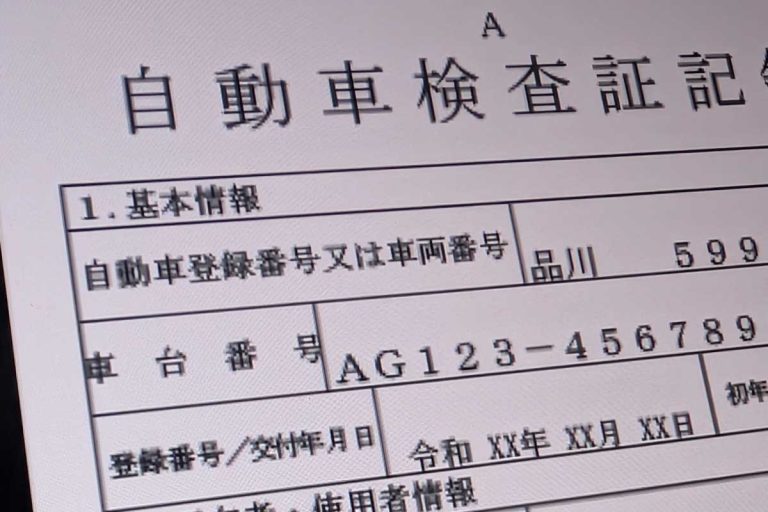

車を売れるかは名義で変わる

ローンが残っている車は、車検証の「所有者」が誰になっているかで対応が変わります。

自分名義なら売却を進めやすい一方で、ディーラーやローン会社の名義になっている場合は、原則としてそのまま自由に売却できません。

| 名義の状態 | 基本的な考え方 | 注意点 |

|---|---|---|

| 自分名義 | 売却して、その代金を残債の返済にあてやすいです。 | 売却額だけで残債をまかなえない場合は、差額の支払い方法を確認する必要があります。 |

| ディーラー・ローン会社名義 | 所有権留保の状態なので、まずローン会社や販売店へ相談して手続きを進めます。 | 無断で売却すると、横領罪などの罪に問われるおそれがあると案内されています。 |

売却や返却を考えるとき

所有権が自分にない車は、勝手に処分するのではなく、ローン会社や販売店に相談しながら進めるのが基本です。

売却額が残債を上回れば整理しやすいですが、売却額が足りないときは、残りの支払いについて別途調整が必要になります。

契約内容や会社ごとの運用によって対応は変わるため、自己判断で進めず確認しながら進めるほうが安心です。

放置したときのリスク

滞納をそのままにしていると、まず督促や請求が続き、さらに進むと分割払いの利益を失って残債の一括請求を受ける可能性があります。

信販系ローンで所有権留保が付いている場合は、ローン会社が所有権に基づいて車を引き揚げることがあります。

さらに、訴訟や支払督促の申立てが行われ、裁判所からの書類まで無視すると、強制執行によって車や財産が差し押さえられる可能性があります。

売る前の確認ポイント

落ち着いて確認したいのは、車検証の所有者欄、ローン残高、売却見込み額の3つです。

この3点がわかると、「そのまま売れるか」「相談が必要か」「売っても残債が残るか」を判断しやすくなります。

とくに所有者が自分ではない場合は、先に売却先を探すより、先にローン会社へ確認するほうが安全です。

無理のない進め方

返済が厳しくなったときは、どうにかなるだろうと先送りするより、早めに事情を伝えて相談の土台を作ることが大切です。

信用情報や法的手続きのリスクを考えると、放置は負担を軽くするどころか、かえって状況を悪化させやすいからです。

まずは名義を確認し、ローン会社へ連絡し、車を残すのか手放すのかを整理しながら進めていきましょう。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

車を売ってローンを止めることはできる?