クレジットカードの現金化は、自分でやるにしても、業者を使うにしてもクレジットカードの利用限度額以上に現金化することはできません。

クレジットカードのショッピング枠の範囲内で利用することになります。

ショッピング枠が足りないとき増枠して増やすことは可能ですし、リボ払いや分割払いで返済を軽くすることも可能です。

ただし、増枠にしてもリボ払いにしても返済のツケは後から返ってくることになるので、あくまでも収入の範囲内で利用するのが鉄則です。

この記事では、クレジットカード現金化をするために、

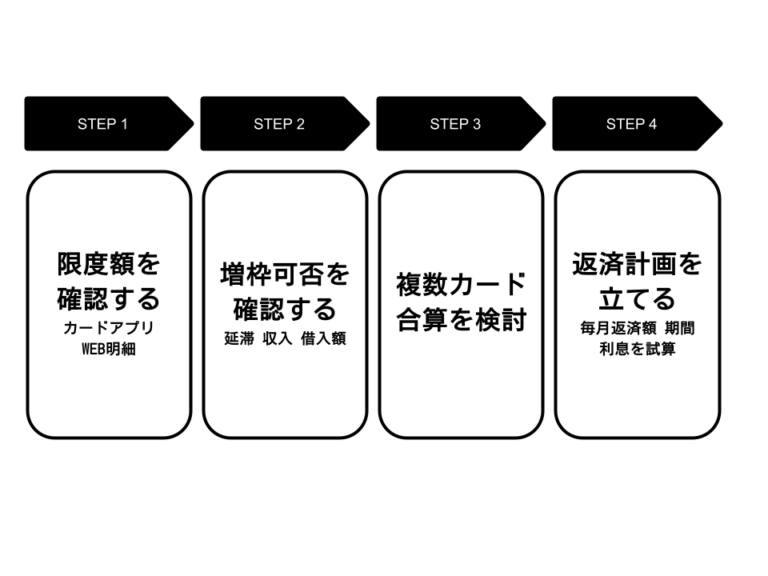

- 利用限度額を確認する方法

- 利用限度額いっぱいのカードを増枠する方法

- 利用限度額が回復するタイミング

などについて解説しています。

目次

ショッピング枠の利用限度額はどうやって決まる?

クレジットカードの利用限度額は、原則、カード会社の与信審査によって決まります。

審査基準には、その人の収入や信用情報が大きく関わってきます。

・安定した収入がある人

・他社からの借入が少なく遅延などもない人は

審査によって、利用限度額も多く設定されやすいです。

ショッピング枠の利用限度額の平均値は、一般カードで30万円〜100万円、ゴールドカードで50万円〜300万円ほどと言われています。

利用限度額を調べるには?

クレジットカードの利用限度額は、カード会社のウェブサイトからマイページへログインしたり、カード会社が提供しているアプリなどで確認できます。

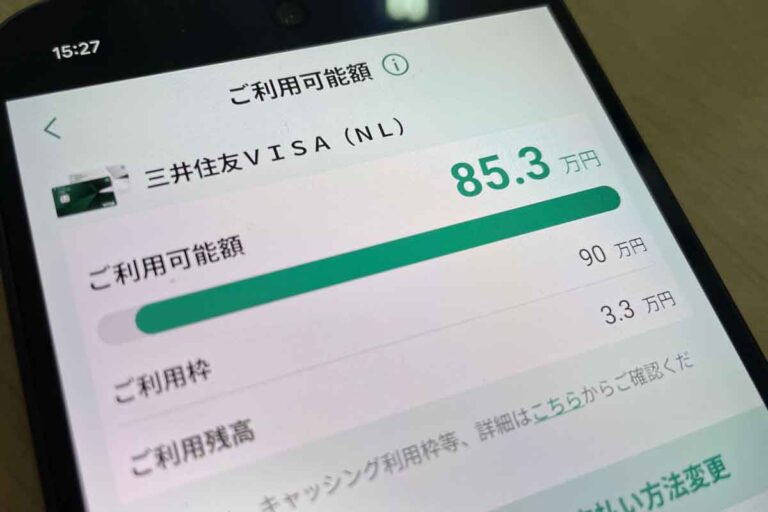

例えば、楽天カードの利用限度額の調べ方は、以下の通りです。

楽天カードの利用限度額の確認方法

- 楽天カード(楽天e-NAVI)へログイン

- お支払い(ご利用明細)

- ご利用可能額

- ご利用可能額の詳細

「総ご利用枠」の「ご利用可能額」というところが利用限度額(ショッピング枠の残高)です。

クレジットカードを現金化させる場合、この枠の範囲内であれば現金化させることができるということになります。

ただし、金券など、換金性の高い商品は、通常のショッピング枠と別に利用限度額が設定されていることがあって、残高が残っていてもカード決済が制限される場合があります。

利用限度額をオーバーしたらどうなる?

クレジットカードの利用限度額に気づかず、カード使おうとした場合はどうなるでしょうか。

お店の場合、決済端末にエラーが表示されて決済がキャンセルされます。

端末によっては、「限度額オーバー」や、「利用限度額超過」などの表示出ることもありますが、単に決済が否決されるだけで、エラーになった理由までは分からないということもあります。

また、インターネットショッピングの場合は、購入を確定をした段階でカード決済処理がされ、限度額を超えていれば、エラーによって決済処理が中止されます。

「現在このカードはご利用いただけません。他の支払い方法を選択してください。」

などのメッセージが表示されることが多いようです。

限度額をオーバーしていても、決済エラーになった理由が明確に開示されるとは限らず、カード会社から問合せが来るわけでも無いため、原因がわからず、自分でマイページなどで状況を確認してはじめて、利用限度額オーバーであることに気づくというこも少なくはありません。

利用限度額に達したからといって、カードが利用停止になるわけではなく、代金を精算すれば、また、買い物に使うことができるようになります。

ショッピング枠は増枠できる

クレジットカードのショッピング枠が足りない場合、増枠申請で増やすこともできます。

増枠申請はカード会社のウェブサイトから行うことができます。

例えば、ファミマTカードの増枠申請をしたいときは、以下の通りです。

ファミマTカードの増枠申請手順

- 会員専用ネットサービスへログイン

- ご利用可能枠を増枠する

- ご利用可能枠増額お申込み

- ご希望のご利用可能枠に希望の金額を入力して申請

審査が入るので結果が出るまでに1週間〜2週間ほどかかります。

カードを作った時より収入が増えていたり、他社からの借入が減ったなど、変更があった場合は、「お客様情報登録」を更新しておくと審査も通りやすくなります。

一時増枠なら簡単に増枠できる?

ショッピング枠の利用限度額を一時的に引き上げることもできます。

継続的な増枠に比べて審査が簡易的で、すぐに利用できるようになります。

カード会社ウェブサイトやアプリから、もしくはカード裏面の電話番号から申請ができる場合もあります。

審査はありますが、早ければ当日中に、遅くても2日〜3日で審査結果が出て、増枠してもらえます。

例えば、楽天カードの一時的な増枠申請の手順は以下の通りです。

楽天カードの一時的な増枠申請の手順

- 楽天カード(楽天e-NAVI)へログイン

- お支払い(ご利用明細)

- ご利用可能額

- ご利用可能枠の一時的な増枠

増枠申請でカード利用停止に?

増枠申請について注意すべきなのは、増枠申請をしたことをきっかけにカードが利用停止になることがある点です。

カードの増枠申請したら利用停止になったw鬼畜かよw

— ゆーな (@whao2525yx) August 23, 2017

ありゃりゃりゃーキャンペーンに釣られて楽天カード増枠ポチりしたら利用停止になっちゃった。延滞も無いのに!!ダイヤモンド会員サヨウナラ( ゚д゚ )

— 春華 (@Nemurihime1114) December 28, 2013

増枠申し込む→新規リボ停止

3週間支払い遅れる→利用停止イオンカードだけはぜったい作るな

コスモの勧誘ババアを哀れと思って申し込まなければ

あの夏の日に戻って申し込み辞めたい

カード勧誘ババア死ね— しぐなる (@twinsigunaru) July 3, 2020

増枠出来ないばかりか、そもそもカードが使えなくなるのでかなりの痛手です。

カード会社は、クレジットカードを発行するとき以外にも、時々審査をしています。

これを途上与信といいます。

途上与信で、信用情報が悪化していたり、収入が減っていたりしたらカードが利用停止になったり、追加で収入証明書の提出を求められることもあります。

途上与信されるタイミングはカード会社によっても違いますが、その一つとして増枠申請のタイミングがあります。

クレジットカードによっては、増枠の申請をきっかけに、利用者の信用情報や他社の借入状況などをチェックして、その結果次第で増枠されることもあれば、増枠を断わられることもあり、最悪カード自体が利用停止になる場合もあります。

「だったら申請しなければ良かった」と思っても後の祭り。

増枠申請には、カード利用停止の可能性とリスクがあることも頭に入れておきましょう。

最近、返済を遅延したとか、他社の借入を増やしたとか、信用情報に自信がない場合は、無理に増枠申請をしないことをおすすめします。

キャッシング枠の増枠は難しい?

クレジットカードには、ショッピング枠とキャッシング枠があります。

増枠申請にはショッピング枠・キャッシング枠の両方があります。

しかし、キャッシング枠は直接現金を引き出せる機能ということもあって、その分審査は厳しくなります。

通常、お金の借入には総量規制という制限があって、年収の1/3以上の金額を借りることはできません。

キャッシングは総量規制の対象なので、増枠申請すれば、年収や借入状況がチェックされます。

その際、信用情報機関の参照や、場合によっては収入証明の提出を求められることもあります。

一方、ショッピング枠はあくまで買い物に使うショッピングローンの一種なので総量規制の対象ではありません。

そのため、増枠審査の審査基準も、キャッシング枠と比べれば軽いものになります。

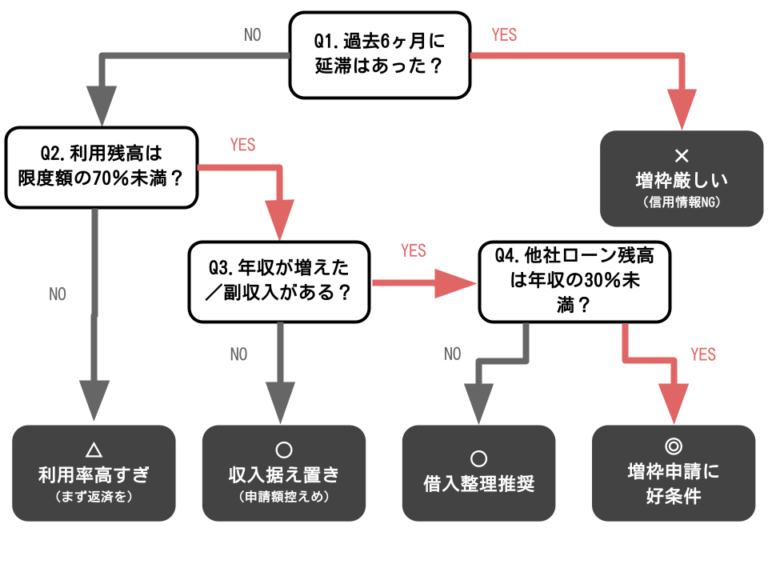

増枠できる人・できない人

ずっと長く取引しているカード会社だからといって増枠できるとは限りません。

増枠しやすい人の条件、できない人の条件というものがあります。

増枠できる人の条件

- 収入が増えた

- 大きい会社へ転職した

- アルバイトから正社員になった

- 他社の借入が返済された

- 以下の増枠できない人の条件に当てはまらない

増枠できない人の条件

- 収入が減った

- 収入が不安定な職種に転職した

- 他社の借入が増えた

- 支払いの遅延がある

- キャッシング枠を使い切っている

- リボ枠、分割払い枠を上限まで使っている

増枠の審査基準

クレジットカード増枠申請の審査基準では、以下の4つが重要と言われています。

- 収入

- 借入額

- 仕事

- カード利用状況

特に重要なのが「収入」と「借入額」です。

収入が増えたか減ったか、借入額が増えたのか減ったのかは、審査の重要な基準になります。

それに関連して、収入が長期的に安定しているか(正社員かバイトか)なども審査基準になります。

もし、収入や勤務先に変更があった場合は、カード会社のウェブサイトのお客様情報登録から、収入や勤務先をアップデートしておくと審査にも有利になる場合もあります。

ただし、虚偽の申告をすると証明書の提出を求められた場合にバレることになるので、虚偽なく正しい情報の登録をしましょう。

また、これまでのカードの利用状況も審査の基準になります。

キャッシング枠、リボ枠、分割払いなど、それぞれの利用限度額について、上限いっぱいまでの使用が常態化していると、審査に悪い影響を与えます。

増枠の申請は何度もできますが、申込の事実は信用情報機関に登録されるので、一度して断られたからといって連続で何度も申請しないようにしましょう。

増枠申請が断られると、その情報は信用情報機関に登録されるため、新たに申請するまで、最低でも6ヶ月は空ける必要があります。

クレジットカードの支払いはいつ反映される?

利用限度額いっぱいまで使っている場合、カードの利用金額が精算されるまでクレジットカードは使えなくなります。

クレジットカードの支払日に引き落としが確認されると、限度額がリセットされて、またクレジットカードが使えるようになります。

例えば、限度額30万円、末締め翌月25日引き落としのクレジットカードがあって、利用限度額超過した場合のケースを考えてみましょう。

1)今月30万円分買い物に使う

2)利用限度額が上限に達して一時的にそのカードは使えなくなる

3)翌月の25日にカードの支払日がきて、口座から30万円分が引き落とされる

4)引き落とし情報が反映されて、利用限度額が復活する

以上のような流れになります。

実際には、口座から引き落とされて、利用限度額が復活するまでに数日かかることもあります。

これは、引き落とした銀行からカード会社へ情報が伝わって反映されるのに時間がかかるためです。

しかし、三井住友カードや楽天カードなど銀行系列のクレジットカードでは、引き落とし口座がカード発行元の銀行口座だった場合は、支払日の引き落とし後、即座に利用限度額が回復します。

複数枚のクレジットカードを合わせて現金化することもできる

クレジットカードを複数枚持っている場合は、それぞれのカードのショッピング枠の残高を合算させて現金化させることもできます。

例えば、

楽天カード:利用限度額残高 20万円

ファミマTカード:利用限度額残高 15万円

だった場合、最大35万円分のショッピング枠を現金化させることができます。

また、クレジットカードを新たに発行することができれば、その分の利用限度額も使うこともできます。

現金化サイトなら申込みのときに複数枚のクレジットカードを合算して現金化してもらうこともできます。

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP