急な出費でお金が必要になったとき、「クレジットカード現金化」という言葉を耳にしたことがあるかもしれません。

消費者金融などでお金を借りる場合には厳しい審査がありますが、クレジットカード現金化には本当に審査がないのか気になるところではないでしょうか。

結論から言うと、クレジットカード現金化には、年収や勤務先を確認するような借入審査は一切ありません。

この記事では、なぜ審査なしで現金化ができるのか、そのカラクリや即日で現金を受け取るための条件などを分かりやすく解説します。

目次

なぜクレジットカード現金化は審査なしで利用できるの?

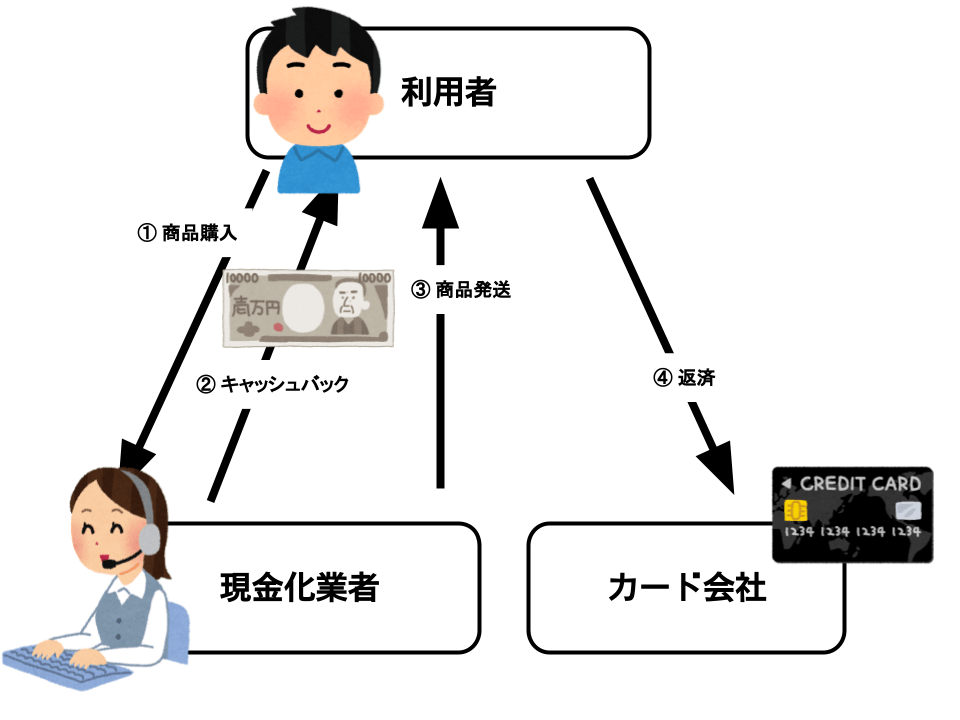

クレジットカード現金化でお金が手に入る仕組みは、消費者金融などの「融資(借金)」とは全く異なります。

現金化の基本的な仕組みは、業者が指定する商品をクレジットカードのショッピング枠で購入し、それを買い取ってもらったりキャッシュバックを受けたりすることで現金を得る「商品の売買取引」です。

つまり、お金を借りるわけではないため、貸金業法に基づく年収の確認や審査を行う必要がありません。

そのため、利用するクレジットカードのショッピング枠に有効な残高さえあれば、誰でも申し込むことが可能です。

金融ブラックやキャッシング枠上限でも利用できる?

消費者金融などの審査に通らない、いわゆる「金融ブラック」の状態でも現金化はできるのでしょうか。

クレジットカード現金化の業者は、お金を貸すわけではないのでCIC(指定信用情報機関)などの信用情報機関へ照会を行うことはありません。

そのため、過去にクレジットカードの支払いを延滞してブラックリストに登録されてしまっている人でも、現在有効なクレジットカードさえ持っていれば問題なく利用できます。

また、すでにカードの「キャッシング枠」を上限まで使い切っている場合でも心配はいりません。

クレジットカード現金化はあくまでお買い物に使う「ショッピング枠」のみを利用する仕組みです。

キャッシング枠の空き状況に関わらず、ショッピング枠に利用可能な残高(空き枠)さえ残っていれば何の問題もなく現金化が可能です。

審査不要でも提出が必要な書類について

年収や職業の審査がない代わりに、クレジットカード現金化を利用する際には必ず提出しなければならないものがあります。

それは、運転免許証やマイナンバーカードといった「顔写真付きの身分証明書」と、本人名義の振込先銀行口座です。

これは、第三者によるクレジットカードの不正利用(なりすまし)を防止するための処置です。

また、業者が商品を買い取る「買取方式」を採用している場合、古物営業法という法律に基づいて利用者の本人確認を行うことが義務付けられているからです。

審査がないからといって匿名で利用できるわけではなく、身分証明書の提示と本人名義の口座情報の提出は必須条件となります。

職場や家族にバレる心配はない?

お金を借りる際の審査で一番ネックになるのが、職場にかかってくる「在籍確認」の電話ではないでしょうか。

クレジットカード現金化では借入審査そのものがないため、職場や自宅に確認の電話がかかってくることはありません。

手続きのやり取りはすべて、ご自身のスマートフォンを使ったWEB上の申し込みフォームやメール、業者からの本人確認の電話のみで完結します。

自宅に怪しい契約書や郵送物が届くこともないため、家族や職場の同僚に現金化の利用が発覚するリスクは極めて低いと言えます。

審査なしだから早い!即日振込の仕組み

面倒な審査がないクレジットカード現金化は、申し込みから口座に現金が振り込まれるまでのスピードが非常に早いのも特徴です。

多くの専門業者では、初めての利用でも本人確認を含めて最短10分〜30分程度の「即日振込」に対応しています。

さらに、全国の銀行で導入されている「モアタイムシステム」により、現在では多くの金融機関が24時間365日の即時振込に対応しています。

PayPay銀行や楽天銀行などのネット銀行をはじめ、三菱UFJ銀行や三井住友銀行などのメガバンクを振込先に指定すれば、平日の夜間や土日祝日であっても、申し込み当日にその場で現金を受け取ることが可能です。

審査なしの現金化でも利用できないケースとは?

誰でも利用しやすいクレジットカード現金化ですが、審査とは別の理由で利用を断られたり、決済がエラーになってしまうケースがあります。

以下の条件に当てはまる場合は、現金化を利用することができません。

- ショッピング枠(利用可能枠)の残高が残っていない

- クレジットカードが利用停止、または強制解約されている

- 本人名義以外のカード(家族カードを含む)を利用しようとしている

- 運転免許証などの有効な身分証明書が提出できない

- 利用者が未成年である

- 短期間での高額決済により、カード会社の不正検知システム(セキュリティロック)がかかっている

とくに気をつけたいのが、家族カードの利用です。

たとえ家族の同意があったとしても、クレジットカード現金化業者は防犯上の理由から「カード名義人本人」からの申し込みしか受け付けていません。

また、普段は少額しか使わないカードで急に数万円から数十万円の換金性の高い商品を決済しようとすると、カード会社のセキュリティが作動して決済できなくなることがあるため注意が必要です。

現金化は正規の資金調達方法ではない

クレジットカード現金化は、消費者金融のような厳しい審査がなく、信用情報に不安がある方でも即日で現金を手に入れられる手軽な仕組みです。

しかし、手軽である一方で、デメリットもあります。

一つには、カード会社が現金化行為を認めていないという点が上げられます。

カード会社は、クレジットカードの利用規約において「換金目的でのカード利用」を明確に禁止しており、もし現金化目的であることがカード会社にバレてしまった場合、カードの利用停止や強制解約、さらには利用残高の一括返済を求められるという重いペナルティが科されるリスクがあります。

また、もう一つには、手数料の存在があります。

クレジットカード現金化は、その仕組が商品の売買取引であるため、取引にかかる差額や手数料を利用者が負担しなくてはなりません。

金額は使う事業者や額面にもよりますが、現金化する額の10%〜30%程度の費用がかかるのが一般的です。

自分のクレジットカードを現金化したからと言って、全額受け取ることができるわけではないということは理解しておく必要があります。

審査なしですぐに現金が手に入るというメリットだけでなく、こうしたデメリットも十分に理解した上で、慎重に判断して利用を検討するようにしてください。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP

金融ブラックやキャッシング枠がいっぱいでも大丈夫?