無職だとローンを組むことができなかったり借入れの審査に通りづらくなったりします。

でも、無職の時ほどお金が必要になるものです。

無職で借り入れが難しい場合は、クレジットカード現金化でお金を作る方法もあります。

確かに、クレジットカード現金化はクレジットカードさえ持っていれば、無職でも学生でも主婦でも現金の調達が可能です。

しかし、カードの与信枠を使う以上、借り入れ同様に返済が必要になりますので、収入がなく返済の見込みがない状態でクレジットカード現金化でお金を作ることはおすすめできません。

目次

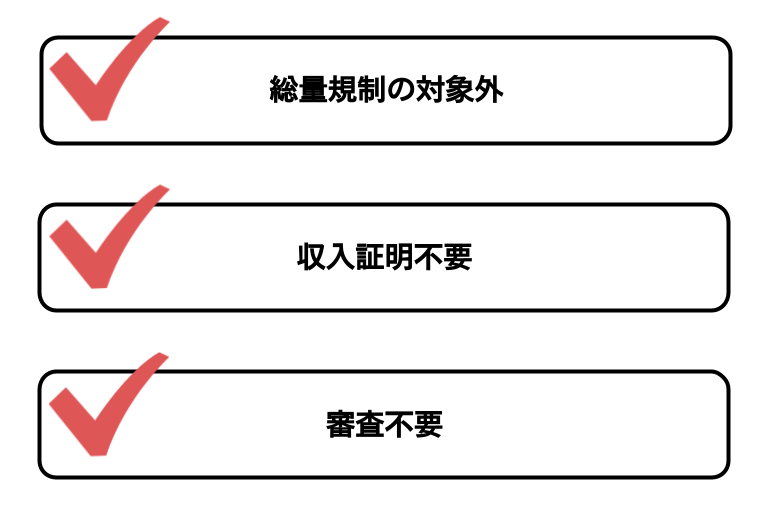

クレジットカード現金化が無職でも資金調達できる理由

総量規制の対象外

総量規制とは年収の1/3までしか借入ができないという法律です。

例えば年収300万円の人なら借入できる額は「総額100万円/年」までとなります。

つまり、お金の借り過ぎを抑えるための仕組みがあって、無職(安定した収入がない人)は借入しすぎないようになっています。

総量規制には銀行のローンは含まれませんが、消費者金融やキャッシングでの借入、すべてが対象となります。

しかし、クレジットカード現金化はショッピング枠を使いますが、クレジットカードのショッピング枠は総量規制の対象外です。

無職であっても総量規制以上の借入があっても、ショッピング枠の範囲内なら利用が可能です。

収入証明提出不要

消費者金融などでお金を借りる場合、50万円以上または借入れの総額が他社を合わせて100万円超は収入証明が必要になります。

しかし、クレジットカード現金化は借入ではないので、利用金額に関わらず収入証明は必要ありません。

仮にクレジットカードの残高が50万円以上あれば、50万円分から手数料を差し引いた額の現金化ができますが、その場合であっても収入証明は不要です。

審査がない

消費者金融やカードローンを利用する場合、必ず信用情報機関(CICなど)による審査があります。

過去に返済の遅れや債務整理などがないか、多重債務が発生していないか、などをチェックします。

しかし、クレジットカード現金化は、すでに発行されたカードのショッピング枠を使うため、新たに審査されることはありません。

カードを持っていてショッピング枠に残高があれば誰でも現金化できます。

無職の人がクレジットカード現金化するための条件

クレジットカード現金化は誰でもできますが、無職の人が利用する場合条件などはあるのでしょうか。

クレジットカード現金化は無職でも以下の点をクリアしていれば利用可能です。

クレジットカードを持っている

クレジットカード現金化をするにはクレジットカードを持っている必要があります。

持っていないのであればクレジットカードを作るしかありませんが、無職だと収入面で審査落ちすることもあります。

このような時のために、有職中にクレジットカードを作っておくのが理想ですが、もし、無職になってクレジットカードを新たに作る場合、最近では、比較的審査基準の低いクレジットカードもあり、無職や専業主婦でも発行されやすいカードもあります。

そうしたカードを狙って新規発行をするのも一つの方法です。

家族カードを持っている

クレジットカードを持ってなくても家族カードがあれば現金化ができます。

家族の誰かがクレジットカードを持っていれば「家族カード」を発行してもらうことができ、本人会員と同様のサービスを受けることができます。

ただし、気を付けたいのは家族カードの請求はカードの本会員のところへ行きます。

家族カードで現金化するば、カード本会員にバレることになるので、事前に了承を得る必要があります。

また、業者を使う場合、家族カードの利用は断られることがほとんどです。

クレジットカード現金化の流れ

- サイトのフォームから申込み

- 折り返し業者からの連絡を受ける

- 換金率や必要書類などの説明があり本人確認が行われる

- メールやLINEで必要書類を送る

- クレジットカードで決済で商品を購入

- 代金が自分の口座に振り込まれる

- 振り込み確認の電話

現金化業者のWEBサイトから申し込みをします。

入力項目は、名前、電話番号、メールアドレス、利用金額などです。

折返し連絡がくるので受けます。

それまでに以下の3つを準備しておくとスムーズです。

・クレジットカード

・入金用の銀行口座

・身分証明書(運転免許証、パスポートなど顔写真があるもの)

利用手順や利用条件などの説明があります。

決済金額や振込金額を見積もってもらい、入金先の銀行口座なども伝えておきます。

免許証など本人確認書類をメールで送って、本人確認が行われます。

身分証と一緒のセルフィーIDを要求されることが多いです。

本人確認は初回のみなので2回目以降は不要です。

指定された方法でクレジットカード決済をします。

この辺の手続きは、業者側で代行してくれることも多いです。

購入商品やカードの明細に記載される内容などを教えてもらえます。

買取式なら商品はそのまま買取されますが、キャッシュバック式の場合は、後日、商品が届きます。

業者側で決済が確認でき次第、代金が口座へ振り込まれます。

初回は本人確認などもあり30分~40分程度かかりますが、2回目以降は5分~10分で振り込まれます。

振込口座はネットバンクやゆうちょ銀行、大手銀行(UFJ、りそな、三井住友、みずほなど)などは夜間や土日・祝日関係なく入金がすぐに口座に反映されます。

銀行やコンビニのATMからすぐに現金を引き出すことができます。

振込みされると業者から振込み完了の連絡がくるので、問題なく振り込まれていることを確認しましょう。

金額も間違っていないか確認してください。

安全に現金化するためにカード会社には口外しないようにしましょう。

無職でもクレジットカードを作る

クレジットカード現金化はクレジットカードを持っていないとできません。

では、無職でもクレジットカードを作ることはできるのでしょうか。

クレジットカードは信用で成り立っているため、無職だと安定した収入がないとみなされるため、原則的にクレジットカードの発行はできません。

ただ、実際のところ、無職でも信用情報が綺麗であれば、発行してもらえるクレジットカードがいくつかあります。

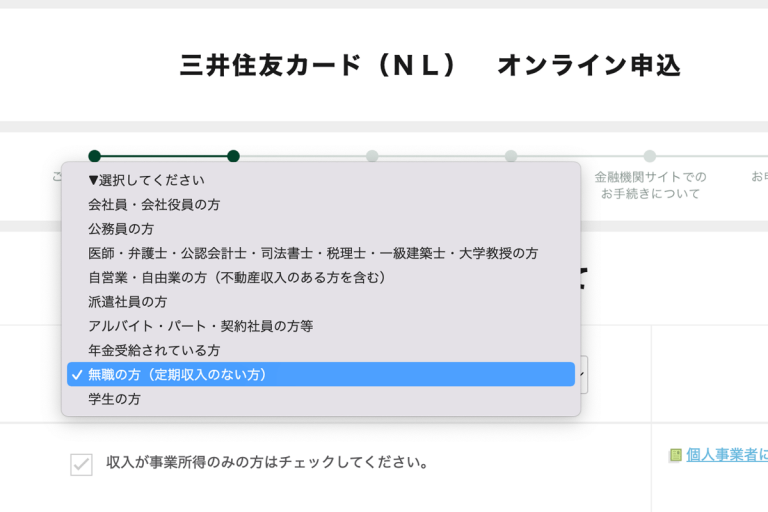

例えば、三井住友カードでは職業選択欄に「無職の方(定期収入のない方)」という選択肢が良いされています。

無職の人がクレジットカードへ申し込みをする際の注意点について見ていきましょう。

無職でもクレジットカードを作りやすい方法

以下の点に気を付けると無職でも発行してもらいやすくなります。

ステータスの高いカードは避ける

気を付けたいことはステータスの高いカードに申し込みしないことです。

国際ブランドのアメックスやダイナースはステータスが高く、発行時の審査も収入を厳しくチェックされます。

ゴールドカードではなく一般的なレギュラーカードの申し込みが無難です。

多重申し込みをしない

審査に落ちてしまうと、その情報も信用情報に記録されます。

落ちても申し込みを繰り返せば、いつかカード発行してもらえるのではないかと考える人もいるでしょうが、カード申し込みも信用情報に記録されるので多重申し込みは「申込みブラック」として扱われることになります。

そうなるとクレジットカード発行は難しくなってしまいます。

むやみに申し込むのはやめて、クレジットカードをきちんと選定してから申し込みすることが審査通過につながります。

ちなみに申請記録は6か月間は信用情報に残ります。

キャッシングはゼロで申し込みする

クレジットカードにはショッピング枠とキャッシング枠があります。

審査に不安があるなら、キャッシング枠0で申請すると審査通過しやすくなります。

キャッシングはATMから現金を引き出すことができる機能でクレジットカードやカードローンについていますが、いわゆる借金なので、その分審査基準は厳しくなります。

しかし、クレジットカード現金化の場合、ショッピング枠さえあれば利用できるので、キャッシング枠は0(なし)のカードでも利用が可能です。

カードによってはキャッシング枠は任意というものもあるので、キャッシング枠0にして申し込みをしましょう。

借金やローンの返済はしっかりと行う

クレジットカード審査では申し込み内容を元に信用情報の確認がされます。

信用情報にはいままでの借金やローンの利用状況、そして返済状況なども記されており、延滞などあると審査にマイナスとなります。

延滞があれば無職でなくても審査落ちの原因となるため、期日を守って返済しておきましょう。

無職でカードの申込みするとき記入方法は?

無職でクレジットカードを申し込む時、項目によっては記入に困ることがあります。

例えば、職業を入力する欄などです。

虚偽記載はバレると審査落ちしますし、今後の信用情報にも影響しますからおすすめできません。

では、どのように入力したらいいでしょうか。

職業

職業欄は、なるべく無職と書かないようにしましょう。

ちょっとした小遣い稼ぎでも収入があれば、個人事業や自営業として申告できる場合があります。

例)

ちょっとしたアルバイト、日雇いなどできれば少しでも収入を得て → 「フリーター」「アルバイト」

実家の手伝いなどできるなら → 「自営業」

失業手当の受給中なら → 「自営業」

※自営と記載しているので、勤務先は自宅住所を記入する。

ブログや転売などで収入があれば → 「自営業」

求職中なら → 「就職活動中」

主婦(主夫) → 「専業主婦(主夫)」

学生 → 「学生」

勤続年数

フリーターやアルバイト、自営業と記載した場合は正直に年数を記入します。

専業主婦や学生は「0年」または「その他」を選択します。

年収

退職したばかりなら前職での見込み年収を記入します。(失業手当は含まない)

扶養に入っている場合、配偶者や世帯主の年収を記入することもできます。

仕事が決まっている場合、見込み年収を記入しても大丈夫です。

枠の金額

ショッピング枠、キャッシング枠は低い額で申し込みするほうが通りやすくなります。

キャッシング必須のカードでなければキャッシング枠はゼロで申し込みます。

収入に見合っていない金額で申請すると、その分、審査が厳しくなります。

電話番号

固定電話がある場合、固定電話の番号を記入しておきましょう。

携帯電話番号と2つ記載すればそれだけ信用度もアップします。

かといって住んでもいない実家の番号を記入すると電話がかかってきてバレる場合があるので注意。

自分ですぐに取れる電話番号を記入しましょう。

本人確認

本人確認書類は、運転免許証やパスポートなど顔写真付きの方がいいです。

健康保険証、公共料金の支払い書類でもOKなケースもあるが、免許証と比べると信用度は下がります。

無職でも作りやすいカード

イオンカード

流通系のクレジットカードは無職でも作りやすいと言われています。

スーパーなどショッピング施設やコンビニ、デパート、家電量販店、アウトレットモールなどが発行するのが流通系のクレジットカードです。

その中でもイオンカードは審査が甘く無職でも作りやすいと言われています。

申込みの条件

申し込み条件はイオンの公式サイトにも記載がある通り、

- 18歳以上であること(高校生は卒業年の1月1日以降から申し込み可)

- 取れる電話があること(自宅の電話番号や本人の携帯電話)

この2点だけです。

職業や年収などの条件もありません。

主婦(主夫)や学生、アルバイト、パート、年金受給者でも発行してもらます。

イオンカードの審査基準と申し込みの注意点

イオンカードの審査は、無職や収入が少ないことは審査へあまり影響しません。

どちらかと言えば、審査に影響するのは信用情報です。

一般的なレギュラーカードであればどれも同じですが、借入残高が多かったり、延滞を繰り返していたり、債務整理をしていると、信用情報で審査落ちの原因となります。

それでもイオンカードは、信用情報による審査基準が緩めなので無職でも発行してもらえる可能性があります。

- 無職の選択肢はない

- 年収は自己申告

- 借入残高は正確に記入する

- 取引目的

イオンカードの申込書やWEB申込みの場合も職業選択欄に「無職」という項目はないので、用意されている選択肢のいずれかを選ばなければなりません。

申込書にある職業は「会社員・公務員」「派遣・アルバイト・パート」「自営業」「学生」「主婦(主夫)」「年金受給者」となっています。

無職でも申込みはできますが、何らかの収入があることが前提となります。

自宅でできる、アフィリエイトやオークションなどでも個人事業(自営業)として認められるので、そうした実績を作って自営業として申請するのも一つの手です。

事業内容は近いものを選択しますがなければその他としてください。

勤務先は自宅の住所を記入します。

年収欄に収入額を記入します。

無職で0円と記入しても発行してもらえませんし、WEB申込みで0円を記入しても先に進めません。

もちろん嘘はだめですが、あくまで自己申告で収入審査はないので、ある程度の見込額で申告することもできます。

実績として少しでもいいので収入源を作るようにしましょう。

審査時に信用情報が確認されます。

ですから残高を少なく書くなど嘘を記入してもバレますから正直な額を申告しましょう。

取引目的は「生活費支払い」を選ぶと印象が良いです。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

無職でもできるお金を工面する方法はありませんか?