専業主婦がお金の工面をする場合その方法は限られます。

まず、専業主婦は安定した収入がないと見なされるため、銀行や消費者金融のカードローンの審査には通りません。

仮に借りられたとしても、あまりにも審査が甘い金融会社だとその実態が闇金だったということも少なくありません。

いずれにしても、専業主婦が借り入れでお金を作るのは難しいと言わざるを得ません。

もう少しマシな方法としては、クレジットカードを使う方法が考えられます。

クレジットカードであれば、新たな与信や審査は不要だし、信用情報への影響もありません。

返済もカード会社へすればいいので精神的な負担も軽いです。

ただし、デメリットもあって、そもそも専業主婦が持てるクレジットカード自体限られてきますし、使うカードややり方によっては家族や配偶者にバレたり迷惑をかけることもありえます。

その他、返済が滞ってカードを止められるなどのリスクを考えると、過剰な利用は禁物です。

目次

専業主婦が持てるクレジットカードは?

専業主婦がクレジットカードでお金を作るには、まず、使えるカードの種類を確認しておく必要があります。

専業主婦が作れるクレジットカードは2種類あります。

- 家族カード

- 本人名義のクレジットカード

専業主婦は無収入なので、本人名義のカードが作れないと思われがちですが、ちゃんと自分名義のカードも作ることができます。

意外と硬いと言われている三井住友カードの公式サイトでも、専業主婦のカード発行について以下のように記述があります。

専業主婦でもクレジットカードを作ることはできます。たとえ無収入でも、収入以外の項目も併せて審査されることになります。ほとんどのカード会社では、配偶者などご家族の年収を含めた世帯年収や預貯金の情報を確認することで、専業主婦でもクレジットカードを発行できるかが判断されます。

クレジットカード現金化をする上でも、本人名義カードか家族カードかの違いは大きいので、どんな違いがあるのか整理しておきましょう。

| 家族カード | 本人名義カード | |

|---|---|---|

| 年会費 | 無料 | 有料 (年会費無料のカードを選べば無料) |

| 利用明細 | 会員とまとめて記載されるため 会員には利用内容が知られる |

単独 |

| 支払い | 会員のクレジットカードと まとめて請求される |

自分名義の口座から引落し |

| 審査対象 | 本会員 | 配偶者を含む世帯収入 |

| ポイント | 会員にまとめて付与 | 単独で付与 |

| 限度額 | 会員と共有 | 発行されたカードの限度額内 |

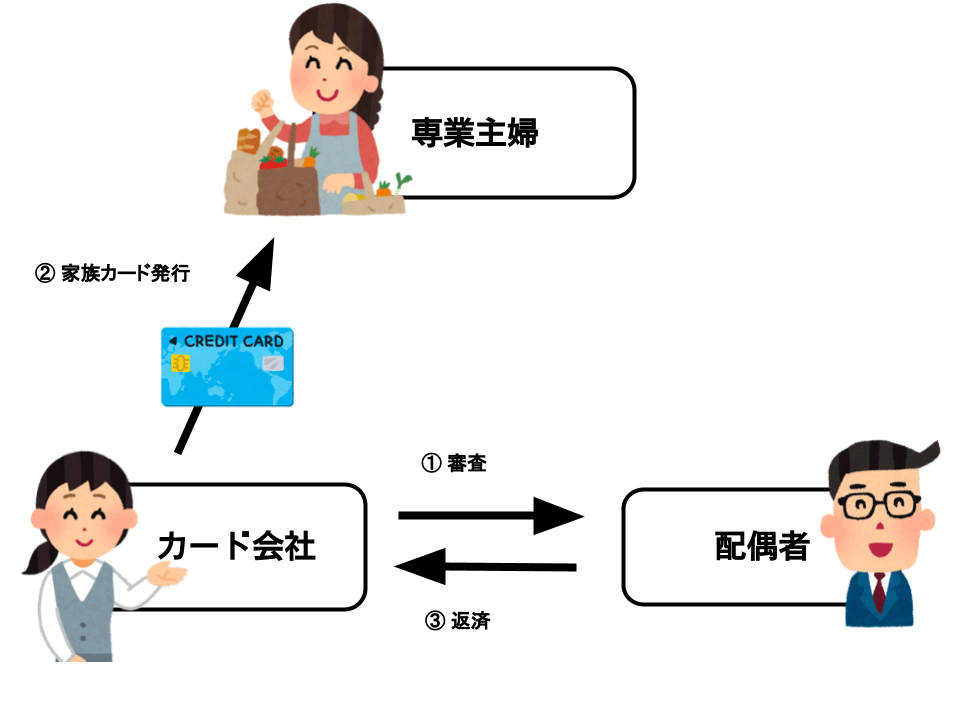

家族カード

家族カードは、すでにクレジットカードを持っている会員の家族に対して発行されるクレジットカードです。

既にカード発行の実績がある本会員が後ろ盾になるので、その家族である専業主婦や学生でもクレジットカードが発行されやすく、サービス内容も本会員のクレジットカードとほぼ同じです。

収入がなくても発行してもらえるだけでなく、年会費が無料だったり、ポイントも付くといったメリットもあります。

反対にデメリットは、限度額や利用履歴が本会員と共有される点です。

例えばカードの限度額が50万円で、本会員が20万円使ったなら、家族カードの限度額は30万円までになります。

家族カードを使いすぎると本会員が使えなくなってしまうこともあるので、事前にいくらまで使ってもいいか決めておく必要があります。

また、家族カードの利用明細は本会員カードと一緒に記載されます。

もし、現金化で利用する場合は、そうした点も考慮しておく必要があります。

少なくとも5万円〜10万円くらいの決済が利用明細に残るので、何に使ったのか聞かれてもいいように答えを準備しておく必要があるでしょう。

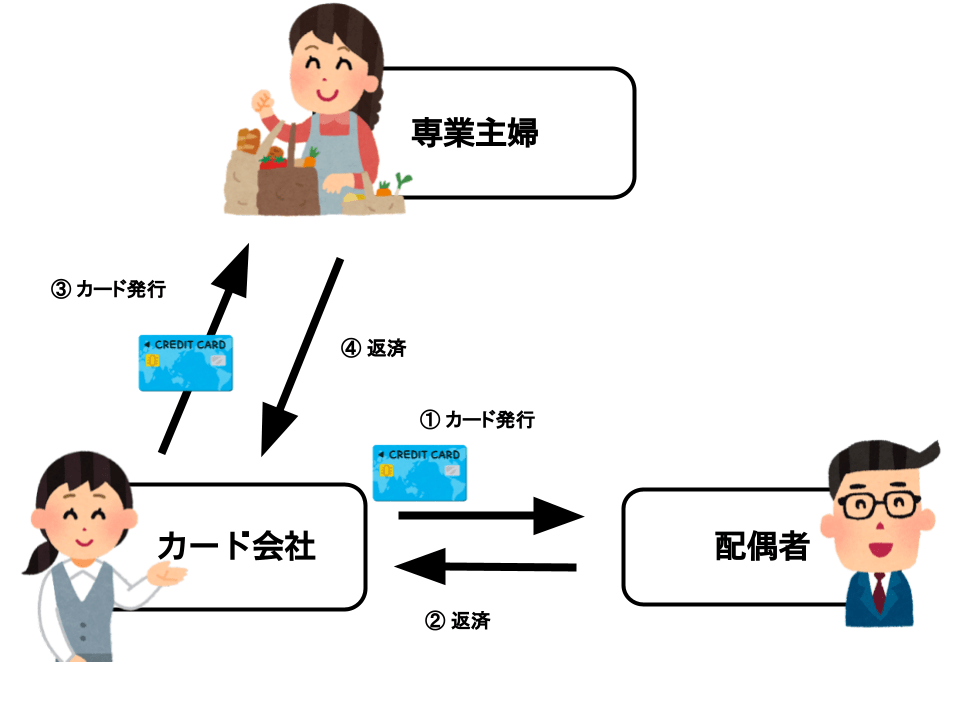

本人名義のカード

専業主婦でも自分名義でクレジットカードを作ることができます。

ただし、クレジットカードの発行では、収入や支払い能力の有無が審査の対象となるので、収入のない専業主婦の場合、配偶者の年収、家計全体の貯金額などが審査の対象となります。

専業主婦は収入がないという理由で審査落ちすることはありません。

どちらかと言えば、配偶者を含めた世帯収入が審査に影響します。

本人名義のクレジットカードを作るメリット

- 利用限度額いっぱいまで使うことができる

- 利用明細が自分専用

家族カードと違い、限度額を家族と共有することはありません。

設定された限度額内で利用できます。

家族カードの場合、利用明細が本会員と共有され、何を買ったのか筒抜けになります。

しかし、自分名義カードは自分のところへ直接明細が届いて、たとえ同じカードを他の家族のが持っていたとしても利用明細が共有されることはありません。

家族の顔色をうかがいながら使う家族カードよりも自由度が高いと言えます。

専業主婦が本人名義カードを発行するには?

- ステータスの低いカードを狙う

- 何枚も同時に申し込まない

- 申込み時の申告は正確に

- 過去に支払いを遅延した場合は修行期間をおく

- キャッシング枠は0円で申請

- 配偶者の情報を正確に記載する

クレジットカードのステータスが高い低いの判断基準は難しいのですが、例えば、ゴールドカードよりもレギュラーカードのほうが無難です。

カードブランドでもAMEXやJCBは比較的審査が厳しいとされていて、VISAやMasterCardの方が通りやすいです。

また、クレジットカードの発行元にも違いがあって、銀行系のカードなどよりは、楽天カードやイオンカード、セゾンカードなど流通系のクレジットカードの方が審査に通りやすい傾向があります。

クレジットカードの申し込み履歴は信用情報機関へ登録されます。

同時期にクレジットカードの申し込みをして否決されていると、他のカードも通りづらくなります。

職業や年収をよく見せようと虚偽の申請をすると、逆に審査に悪影響を及ぼす場合があります。

過去に返済を3ヶ月以上の延滞した場合や債務整理をしている場合は、信用情報機関へ登録された「異動情報」により申し込みが通らなくなっています。

一般的に信用情報期間の「異動情報」が消えるのに5年かかると言われていますが、半年や1年でカード発行が認められる場合もあります。

審査がゆるいデポジット系カードを作って、利用実績を作ることで再発行に通り安くなります。

クレジットカードにはショッピング枠とは別にキャッシング枠が付いていることがありますが、希望によりキャッシング枠は設定しない(0円で申請)することもできます。

専業主婦がクレジットカードを作るのに重要なのは配偶者の収入や、信用情報です。

専業主婦本人に収入がなくても、配偶者に収入があり信用情報に問題がなければカードの発行は可能です。

一方、配偶者がいない場合はカードの発行も厳しくなります。

専業主婦になる前に作成したクレジットカード

例えば専業主婦になる前、独身時代、会社に勤務していた頃に作ったクレジットカードを持っている方もいるかもしれません。

既に発行されているクレジットカードは、自分から申告でもしないかぎり、再度審査されることはまずありません。

こうしたカードはそのまま本人名義のカードとして使うことができます。

本来であれば、職業が変わっているので、情報を修正する必要がありますが、既に発行されているカードが手元になるのであれば、それを使うということは選択肢の一つです。

専業主婦のクレジットカード現金化の注意点

専業主婦がクレジットカード現金化をするとき注意すべき点は2つ。

- 家族カードだと本会員にバレる

- クレジットカードの新規発行が難しい

という点です。

クレジットカードの新規発行については、比較的審査がゆるいとされる流通系のクレジットカードを試してみるのが有効です。

本人名義のカードが新規発行できる可能性は十分あります。

ただし、否決されたからといって申し込みを連発すると信用情報にも悪影響を与えるので注意が必要です。

家族カードという手もありますが、家族カードは自分の名前が印字されてはいるものの、本カードと一緒の請求になるためトラブルになる可能性も高く、そもそも現金化を受け付けてくれる業者も少ないです。

やるとしても、事前に現金化業者に家族カードが使えるかどうかは確認しておいたほうがいいでしょう。

もし、現金化できたとしても、家族カードの利用明細は本会員宛に届くので、そちらに対しても根回しをしておく必要がありますし、最悪の事態を想定するなら、家族カードを現金化に使って万が一カードが利用停止になった場合、他の家族カードや本会員のカードも利用停止になる可能性もあります・

やはり本人名義以外のクレジットカードで現金化するのはおすすめできません。

電子ギフト券の現金化なら家族カードでもバレない

クレジットカードの現金化をするのに、電子ギフト券を使う方法がありますが、Amazonギフト券や、Appleギフトカードは、本人名義カードはもとより、家族カードでも購入が可能です。

Amazonギフト券も、AppleギフトカードもAmazonで購入できます。

いずれもEメールタイプを購入すればギフトコードがメールで送られてきます。

受け取ったギフトコードを、電子ギフト券買取サイトへ売却して現金化させられます。

売却する際、身分証明書と銀行口座が必要になりますが、これはいずれも自分自身のもので問題ありません。

買い取ってもらうギフト券がどんなクレジットカードで購入されたものかは問われることはありません。

入金は、早ければ1〜2時間程度で振り込まれます。

この方法の良いところは、電子ギフト券を家族カードで購入しても、カード明細にはAmazonの利用履歴が残るだけなので、利用明細から現金化が疑われるリスクが軽減される点です。

利用条件は、20歳以上であれば主婦でも学生でも利用することができます。

電子ギフト券の現金化なら家族に内緒で利用できる

買取サイトを利用したことは家族にバレないのかも気になるところですが、家族に内緒で利用することができます。

本人確認のために身分証明書の提示は必要ですが、住所にハガキやDMなどが送られることはありませんし、在籍確認などもありませんから勤め先に連絡がいくこともありません。

20歳以上であれば主婦でも学生でも利用することができます。

家族に知られたくないなら、家族で共有している連絡手段は利用しないようにしましょう。

買取サイトを利用するときは以下のものを準備しておきましょう。

- 買取するギフト券

- 身分証明書

- メールアドレス

- 電話番号

- 銀行口座

Amazonで購入Amazonギフト券、Appleギフトカードなど。

免許証、マイナンバーカード、パスポートなど。

フリーメールでも何でもOK。

携帯電話など連絡が取れるもの。

自分名義の銀行口座。ネットバンクや大手都市銀行なら夜間でも入金が即座に反映されます。

申し込み時に家の電話でなく携帯電話の番号を記入したり、メールアドレスも家族で共有しているアドレスは使わない、自分だけが利用している口座にするなど家族に見られる恐れのある手段は選ばないほうがいいでしょう。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン