法人カードも、個人カードと同様にクレジットカードの現金化が可能です。

法人カードといっても、現金化の手順自体は個人カードとかわらないので、特別、登記簿謄本や印鑑証明などを用意する必要はありません。

利用者自身の身分証明書だけあれば利用可能です。

ただし、社員用追加カードなどは原則、現金化はできませんのでご注意ください。

この記事では、法人カード現金化の方法や、法人カード現金化をする際の注意点などについて解説します。

目次

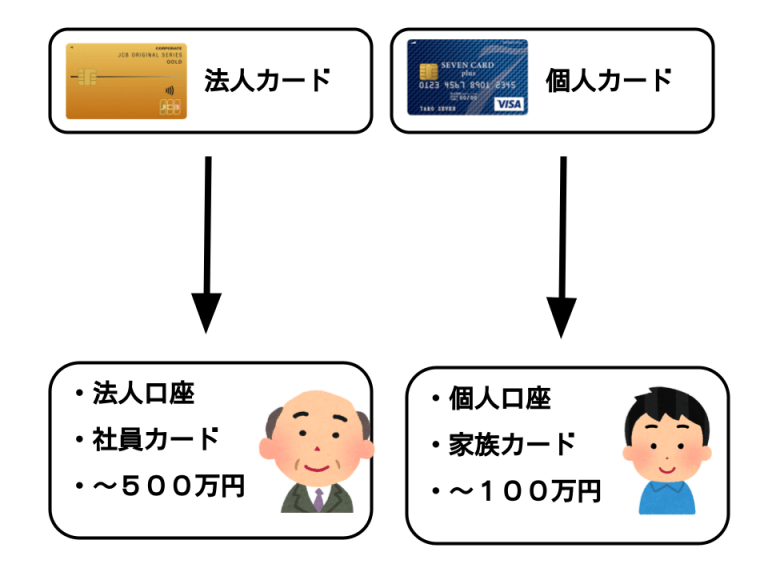

法人カードと個人カードの違い

法人カードと個人カードはどのような違いがあるのでしょう。

大きな違いとしては、引落し口座が個人口座か法人口座かという点と、追加カードが個人だと家族カードとなるところ、法人カードは社員カードの発行が可能です。

ちなみに社員カードには社員の名前が入るので社内での使いまわしはできません。

| 個人カード | 法人カード | |

|---|---|---|

| 発行先 | 個人 | 個人事業主を含む企業 |

| カードの種類 | 多い | 個人カードに比べると 少ない |

| メリット | 豊富なカードから自分に合った ものを選べる。 |

従業員が保有できる 企業規模によって限度額が設定される プライベートと分けられる |

| 決済口座 | 個人口座 | 法人(会社)口座または個人(代表)口座 |

| 追加発行 | 家族カードが発行可能 | 社員用カードが発行可能 多くの枚数が発行可。 |

ビジネスカードとコーポレートカードの違い

また、法人カードには「ビジネスカード」と「コーポレートカード」の2種類があります。

ビジネスカードは、「個人事業主や小規模な法人向け」、コーポレートカードは、「大企業向け」と別れています。

| ビジネスカード | コーポレートカード | |

|---|---|---|

| 発行先 | 個人事業主 小企業など従業員が少ない企業 |

大企業 20人以上の従業員がいる企業 |

| カードの種類 | 多い | 少ない |

| メリット | 豊富なカードから自分に合った ものを選べる。 |

多くの従業員が保有できる 企業規模によって限度額が高く 設定できる |

法人カードの利用限度額は?

では、法人カード(ビジネスカード、コーポレートカード)と、個人カード、それぞれの限度額を比べてみましょう。

個人カードは100万円までなのに対して、ビジネスカードは500万円までと枠が大きいのが特徴です。

さらにコーポレートカードだと限度額は1枚ごと(追加カードごと)に設定することがでるようになっています。

| 個人カード | ビジネスカード | コーポレートカード | |

|---|---|---|---|

| 限度額 | 10万円~100万円 (ゴールドは50万~300万円) |

~500万円 | カードごとに利用限度額が 設定できる |

| 年会費 | 無料(ゴールドは5,500円) | 5,500円 | 1会員目:1,375円(税込) 以降1会員につき:440円(税込) (上限33,000円(税込)) |

法人カード現金化で必要な書類

法人カードでもクレジットカード現金化をすることができます。

法人カードを現金化する際も、取引履歴や登記簿謄本など特別必要な書類はありません。

個人カードで現金化する場合と同じく身分証と振込先口座さえあれば大丈夫です。

もし、法人カードを現金化してその費用を計上する場合は、利用履歴を帳簿に記録しりために、何を買ったのか言えるようにしておく必要があります。

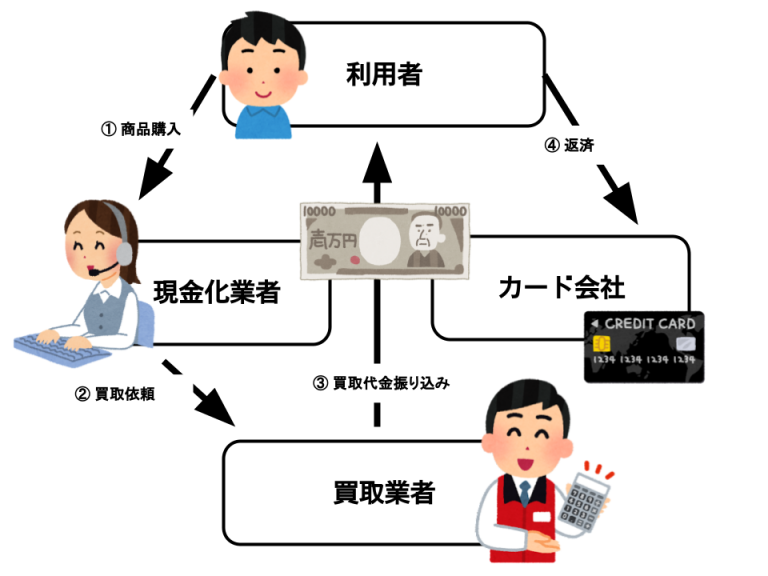

法人カード現金化の手順

業者を使って法人カードを現金化する場合、法人カードの取り扱いがある業者に申し込む必要があります。

全ての業者が法人カードを取り扱っているわけではないので、申し込む前に法人カードが現金化可能か聞いておくといいでしょう。

法人カード現金化の手順

- カード現金化業者のサイトから申し込みを行う

- 折り返し連絡が来て、本人確認書類や申し込み内容の確認が行われる

- 指定された商品をクレジットカード決済で購入する

- 業者で決済が確認でき次第、自分の口座に現金が振り込まれる

申し込みから入金まで、初回利用者でだいたい30分~1時間程度です。

手続きは全て業者で代行してくれるので、申込みさえすればあとは入金を待つだけです。

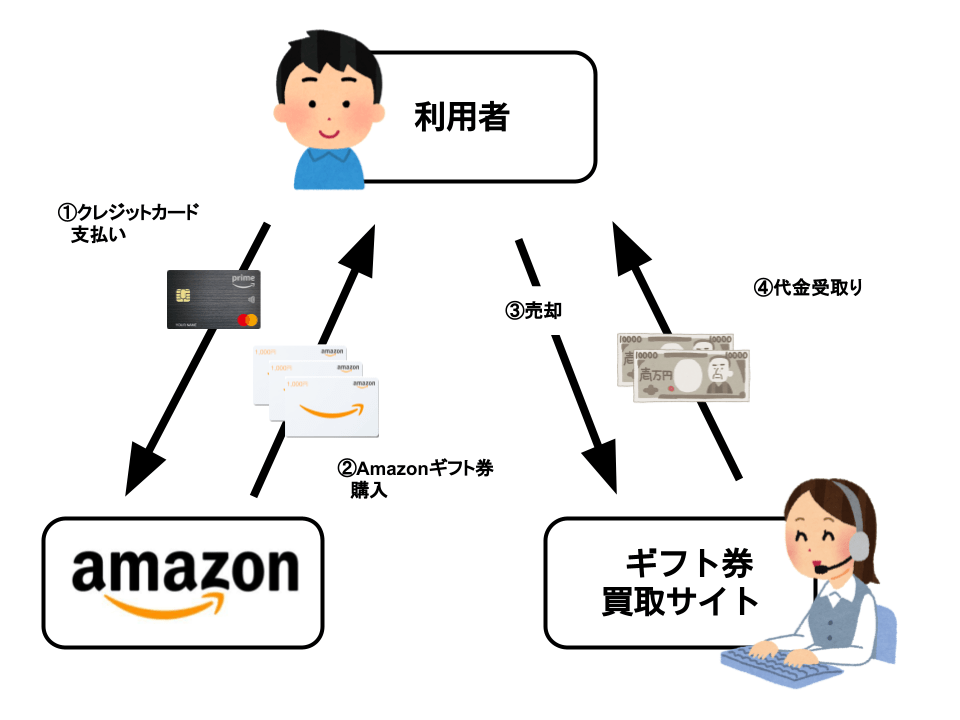

自分でやる現金化で法人カード現金化が可能?

クレジットカード現金化は大きく分けて、業者を使う方法と、自分でやる方法がありますが、法人カードを現金化する場合、業者を使わずに自分でやる現金化も可能です。

自分でやる現金化の場合、電子ギフト券や、商品券を購入して換金する方法が知られています。

特に、Amazonギフト券やAppleギフトカードであれば、法人カードでネットから購入して、オンライン手続きで売却、現金化が可能です。

現金化の敷居が低く、高換金率で現金化できる一方で、デメリットもあります。

業者を使う方法に比べて、自分でやる方法は、カード会社に現金化を疑われる確率が高く、また手間がかかるというデメリットがあります。

法人カードの現金化はカード会社に現金化利用の疑いをかけられたときが面倒です。

特にそれなりのまとまった金額を調達する場合は、自分で現金化するよりも、実績のある業者を使って現金化することをおすすめします。

社員用の追加カードは現金化できる?

コーポレートカードなどの法人カードでは、社員用のカードが追加発行できるようになっています。

会社からカードを受け取った場合、そのカードを使って現金化することはできるのでしょうか。

結論から言えばNGです。

現金化はできますが、あとで請求がきて、何に使ったのか必ず聞かれるでしょう。

そこできちんと答えられればいいですが、現金化だと口実は難しいでしょう。

会社には必ずバレてカードは取り上げされるでしょうし、最悪は私的流用で横領罪となってしまう可能性もあります。

あえて言うなら、法人カードで現金化できるのは、経営者のみです。

自分の会社であれば理由付け次第で、言い訳が通用する可能性があります。

社員用追加カードで現金化するなら、法人カードでなく個人カードで現金化するほうが安全かもしれません。

法人カード現金化のメリット

法人カード現金化による資金調達のメリットは、なんといっても審査不要で、即日資金調達が可能な点でしょう。

また、一般的に法人カードは個人カードに比べて利用限度額が大きく設定されているため、調達金額も多くできます。

法人カードを現金化する場合のメリットを詳しく見ていきましょう。

利用限度額が大きい

法人カードは個人カードに比べて限度額が大きいのが特徴です。

個人カードの場合50万円~100万円が限度として設定されていることが多いですが、法人カードの限度額は200万円~500万円となっています。

小規模の会社のビジネスカードだと個人カードとさほど変わらないかもしれませんが、仕入れが多かったり、出張も頻繁に行ったりが多い中規模以上の会社が出すコーポレートカードなら限度額が大きいので現金化で調達できる金額も多くなります。

審査がない

カードローンなどで借入や融資を受けるときは必ず審査があります。

審査には日数がかかるほか、会社であれば財務諸表や決算資料が必要だったり、経営者本人の借入状況なども審査されます。

審査次第で借入できるかどうかわからないしできたとしても時間がかかります。

しかし、カード現金化には審査がありません。

法人カードを現金化する場合でも、カードさえあれば免許証による本人確認だけで利用できます。

また、手続きも30分〜1時間程度で済んで即日現金が受け取れます。

急に資金が必要になったときには特に使える手段です。

信用情報に影響がでない

キャッシングや借入れを利用すると信用情報機関に記録されます。

信用情報は、借入れの総額や支払い遅延などの履歴が記録されていて、ローン契約やクレジットカード発行の際に審査に使われます。

信用情報に影響が出ると、融資額を下げられたり、クレジットカードの審査に落ちてしまうこともあります。

しかし、クレジットカード現金化では、ショッピング枠を使うので、信用情報にも登録されませんし影響は出ません。

法人カード現金化は信用情報を傷をつけることなく現金を受け取れるメリットがあります。

税金対策にもなる

カード現金化は実際にカードで商品を購入し、買い取ってもらうことで現金化します。

もちろん購入履歴には、商品を購入したことが残りますから、法人カードで現金化をした場合、それを経費として計上することが可能です。

これによって現金化が税金対策にすることも可能です。

ただし、購入する商品は業者によっても違うので、「どんな商品を購入するか」、「購入に対する領収書の発行」が可能かなど詳細は申し込みの際に確認しましょう。

キャッシュフローの改善ができる

キャッシュフローとは、簡単に言えば仕事をしてから報酬が支払われるまでのタイムラグのことで、収入から支出を差し引いて手元に残る資金の流れのことをいいます。

一般的には倒産=赤字というイメージですが、キャッシュフローの状況によっては黒字でも倒産することもあります。

例えば、売掛金があってもそれが手元に入る前に支払いの期日が来てしまえば資金繰りに窮してしまいます。

そして、これが続くと最終的に倒産してしまいます。

法人カードを使った現金化なら、一時的に資金を調達して支払いに回すことで、キャッシュフローの改善を図ることができます。

借り入れよりもお得

融資による借入の金利は20%と法で定められている上限ギリギリとなっていることが多いです。

特に消費者金融やカードローン、キャッシングなどは高金利です。

カード現金化は借入ではありませんから金利は存在しません。

ですが、換金率によって受け取れる現金が変わります。

換金率の相場は80%~85%ですから、金利として考えると15%~20%となります。

使い方によっては融資よりも得なのですが、法人カードは個人カードよりも換金率がアップすることが多いので、さらに3%~5%アップを考えると10%~17%ほどの金利となり、お得に現金が手に入ります。

法人カード現金化のデメリット

法人カード現金化で資金調達する最も大きいデメリットは、一括払いによって返済の負担が大きい点が挙げられます。

個人カードと違い、リボや分割払いが利用できない法人カードは多いので、ちゃんと返済方法についても事前に確認しておく必要があります。

法人カード現金化のデメリットについても詳しく見ていきましょう。

一括払いのみ

法人カードは個人カードと違い、支払い方法が基本的に一回払いのみとなっています。

ですから、それを念頭に置いて一括で返せる額内で利用しないと返済できないという問題がおきてしまいます。

法人カードの中でも個人事業主向けのビジネスカードなどでは分割やリボなどがついている個人カードに近いものもあります。

もし、分割やリボ払いを考えるならそのようなカードを選ぶのがいいかもしれません。

資金繰りが苦しくなる可能性

現金化で一時的に資金調達をしても翌月には請求がやってきます。

一括払いのみカードであれば、翌月の支払日までには全額返済しなければなりません。

それを踏まえた上で利用しなければなりませんし、無計画な利用によりさらに経営が悪化する可能性もあります。

現金化する前には、具体的な支払い計画を立ててから利用するようにしましょう。

会社にバレる

会社が社員に渡している追加カードなどの場合、クレジットカードの利用履歴は会社側で把握されています。

クレジットカード現金化を利用すれば、当然、カードの利用履歴が会社側に通知されます。

クレジットカード現金化で購入する商品は、ブランド品や、ギフト券など換金性の高いものである場合がほとんどなので、正当な利用理由が用意できなければ、会社側からの追求は免れません。

経費に認められない場合もある

法人カードでの支払いは経費として計上されます。

現金化で利用した場合も経費として計上されますから、何を買ったのか、何に使ったのかはっきりとした理由が必要です。

その履歴も残しておかなければなりません。

購入した商品の利用目的が曖昧だったり、仕事と関係ないものだったりすれば、経費として認められません。

利用停止になるリスク

これは法人カードに限らず、ほとんどのクレジットカードが同じですが、現金化はカードが利用停止になるリスクがあります。

それは、カード会社の規約で現金化を禁止しているからです。

利用停止になればカードが使えなくなるばかりか、信用情報を傷つけることになり、会社運営にも影響を及ぼすかもしれません。

正確な情報が無いまま、自分で適当に現金化したり、実績のない業者に申し込みするとカードが利用停止されるリスクが高まります。

現金化する際は、カード利用停止に対抗できるスキームがある業者を選ぶようにしましょう。

手数料を考慮した資金繰りが必要

法人カード現金化をする場合、手数料がかかります。

業者によっては、手数料を換金率という形で徴収するようになっていて、例えば100万円を換金率80%で現金化した場合、受け取れる現金は80万円で20万円が手数料となります。

一時的に受け取った80万円を資金として運用しても翌月には100万円をカード会社に返済しなければなりません。

こうした手数料や換金率を踏まえて利用する必要があります。

早くて簡単に現金を手に入れることができる現金化ですが、後々資金繰りが厳しくなるリスクもありますので、返済可能な金額を把握した上で利用するようにしましょう。

クレジットカード現金化でお金を作るには?

クレジットカードを持っているなら、現金化サイトを使って今すぐ資金調達することもできます。

ネットから簡単な申し込みをするだけで、最短20分〜30分で入金してもらえます。

カード現金化につきまとうカード利用停止の心配がないので、自分でやる現金化よりも安心です。

利用の条件は、本人名義のクレジットカードを持っていることのみ。面倒な審査や保証人は不要です。

対応が早く、条件が良い現金化サイトをいくつか紹介しておきますので、ぜひ参考にしてみてください。

スマホでかんたん現金化。クレカ/あと払いアプリ/プリカに対応。年中無休夜20時まで即日入金。初回高換金率。

初回利用者換金率94%へアップキャンペーン

当日振り込み最短5分対応。

最高換金率98.6%。クレカに加え、あと払いアプリ、キャリア系プリカにも対応。

ご新規様限定成約後5,000円~50,000円現金プレゼント

クレジットカード、バンドル、auペイ、ペイディ、Apple枠など幅広く対応。手続き待ちなしでスピーディな対応。10万円以下でも高換金率。

5万円以上で換金率5%UP